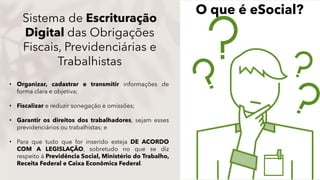

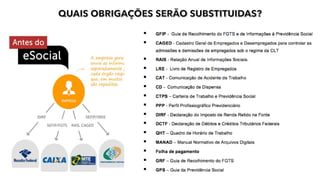

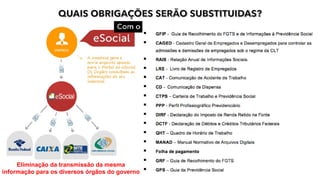

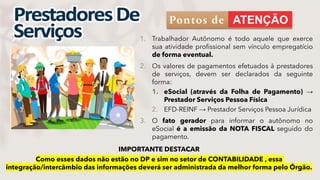

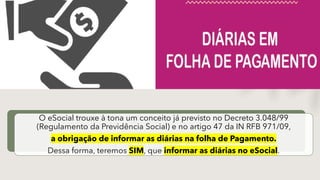

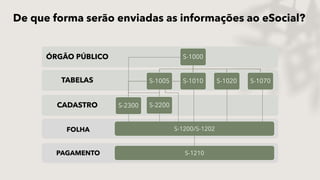

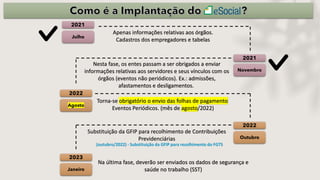

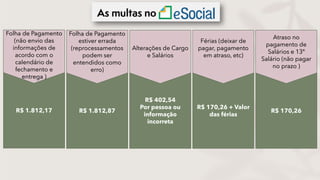

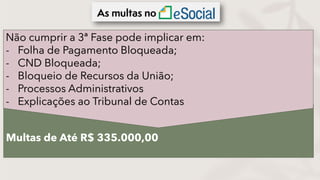

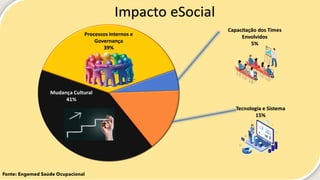

O documento descreve o sistema eSocial, que organiza, cadastra e transmite informações fiscais, previdenciárias e trabalhistas de forma digital. O eSocial elimina a duplicação de envio de dados para diferentes órgãos e deve ser usado por todos os empregadores para declarar seus funcionários, prestadores de serviço e benefícios. O documento explica os principais pontos do sistema, como cadastramento, folha de pagamento, eventos, penalidades e implementação gradual até 2023.