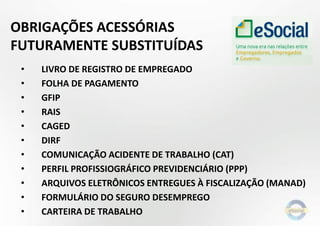

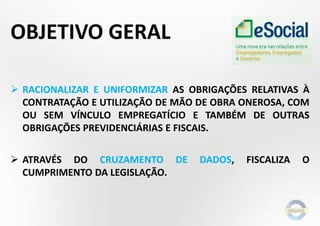

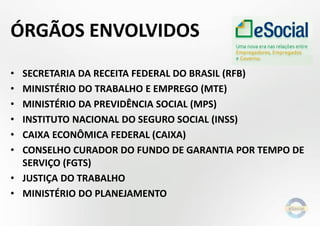

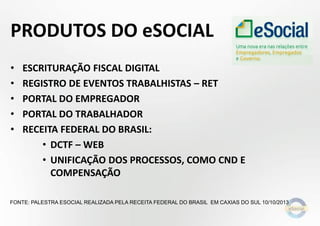

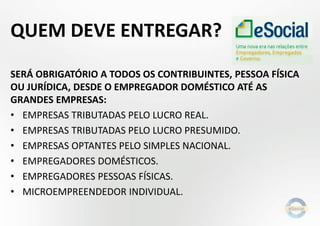

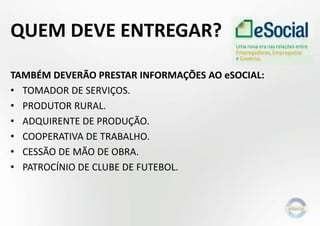

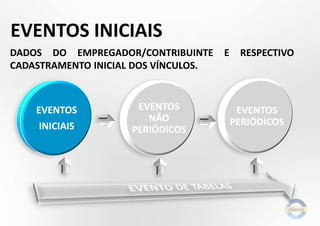

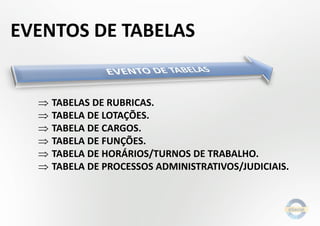

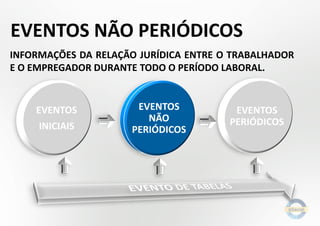

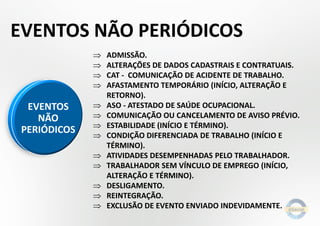

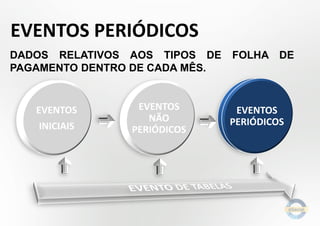

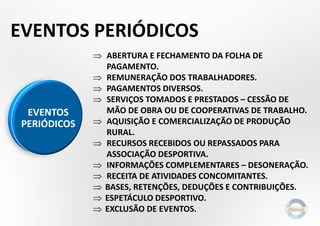

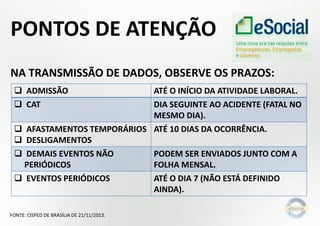

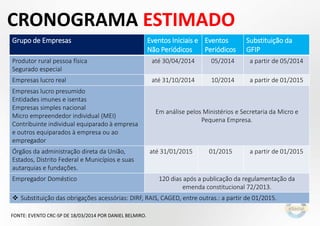

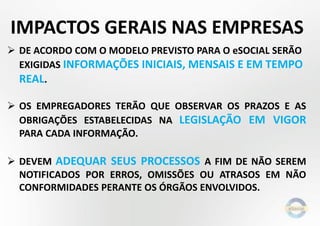

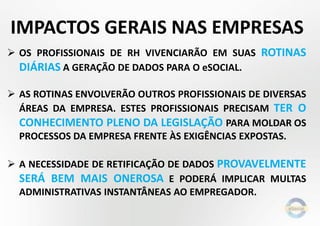

O documento discute o projeto eSocial, que visa unificar o envio de informações sobre empregados. O eSocial substituirá diversas obrigações acessórias através da geração digital da folha de pagamento e outras informações. Todos os empregadores, desde domésticos até grandes empresas, deverão fornecer dados inicialmente, eventos não periódicos e eventos periódicos dentro de prazos definidos para permitir controle tributário e previdenciário.