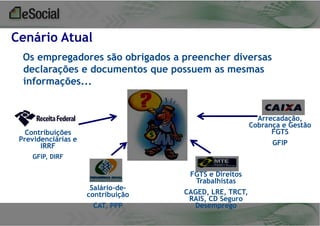

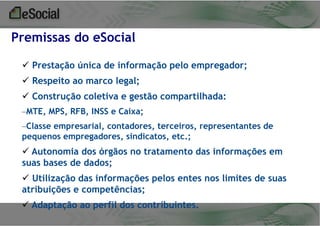

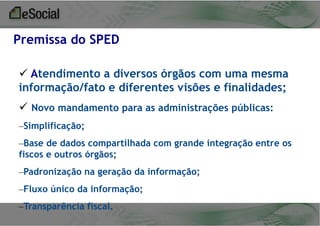

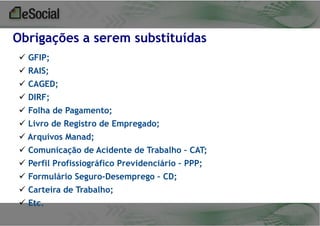

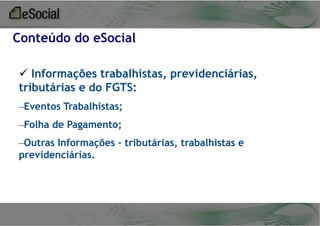

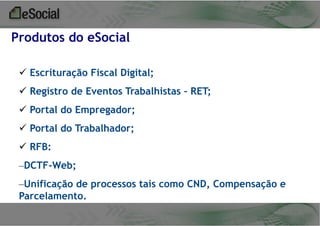

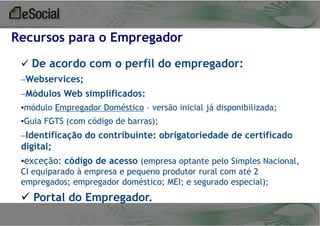

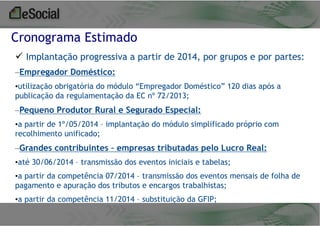

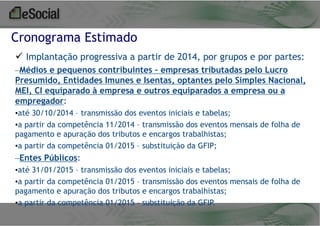

O documento descreve a implementação do eSocial, um sistema digital unificado para registro de informações trabalhistas, previdenciárias e tributárias. O eSocial visa simplificar as obrigações dos empregadores e aprimorar a qualidade dos dados do governo, substituindo diversos documentos atuais por meio de um único canal digital. A implementação ocorrerá de forma gradual até 2015, começando por empregadores domésticos e pequenos produtores rurais.

![3 apresentação e social cisped 11 2013 [reparado]](https://cdn.slidesharecdn.com/ss_thumbnails/3apresentaoesocialcisped112013reparado-131203163329-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)