Transferir como PDF, PPTX

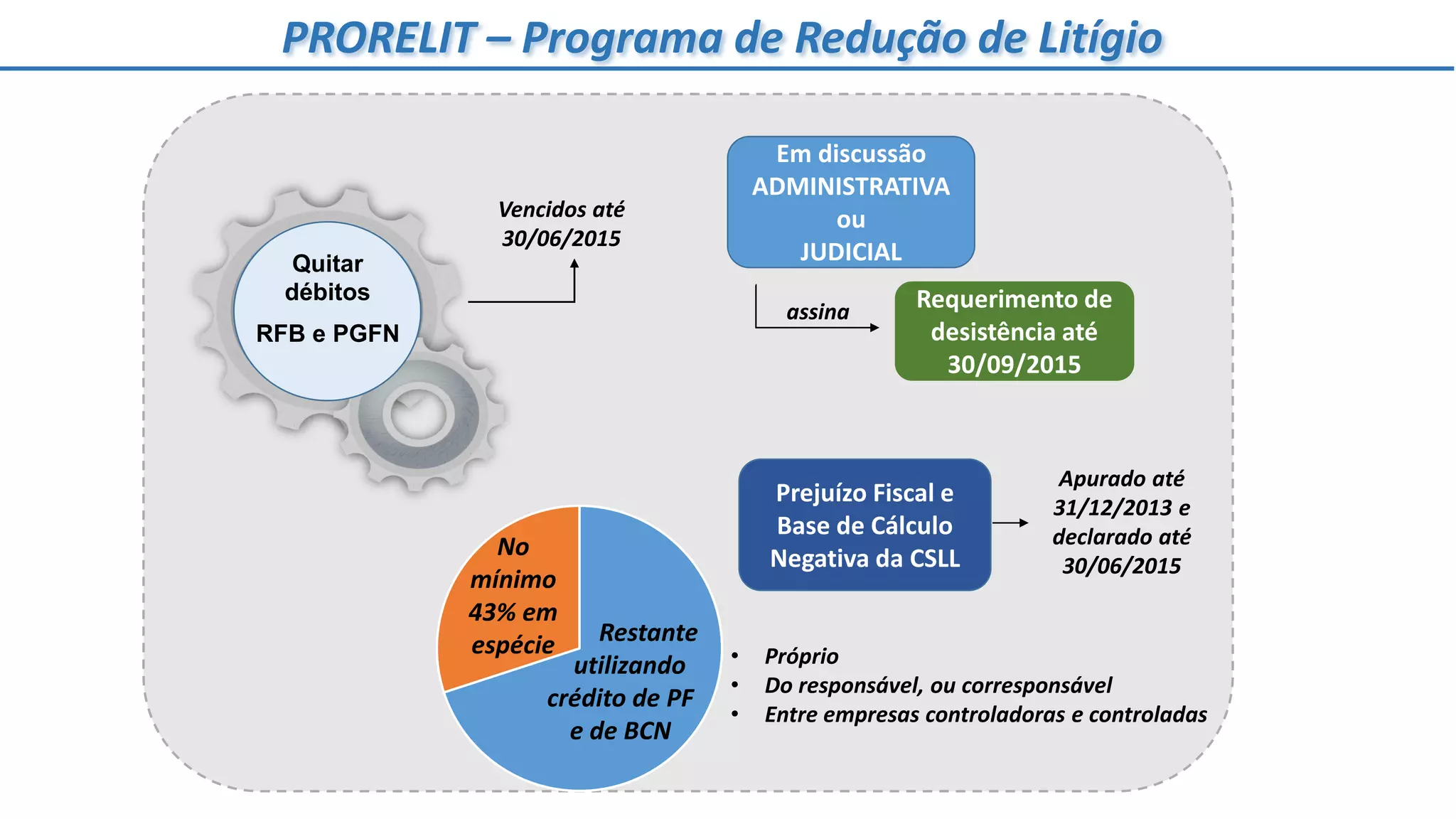

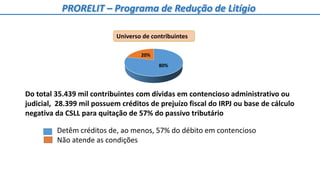

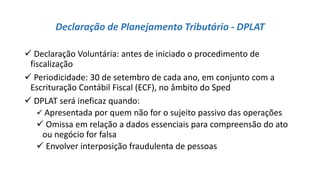

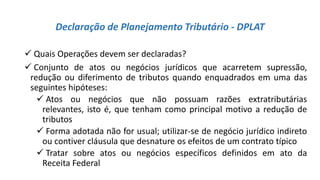

O documento aborda a desistência do prorelit, um programa de redução de litígios tributários, e as condições para a quitação de débitos fiscais utilizando créditos de prejuízo fiscal e base de cálculo negativa. Menciona a obrigatoriedade da declaração de planejamento tributário (DPLAT) que deve ser apresentada anualmente, incluindo a informação de atos que reduzem tributos. Alertas sobre as consequências para declarações omissas ou falsas são destacados, incluindo multas e possibilidade de representação fiscal.