Transferir como PDF, PPTX

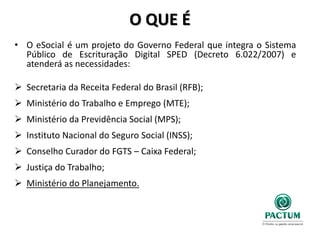

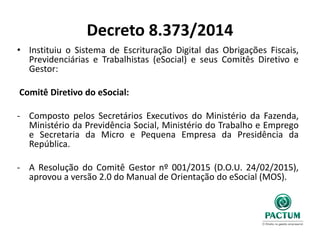

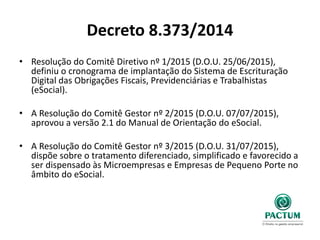

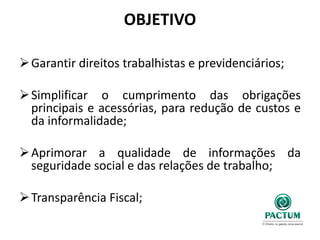

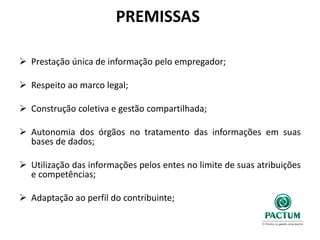

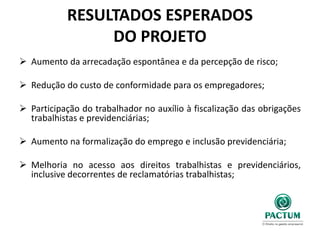

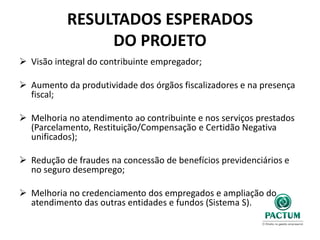

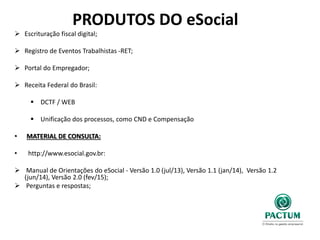

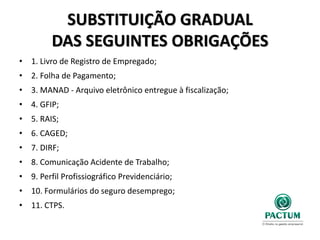

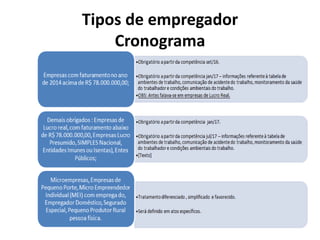

O documento resume o sistema eSocial, que integra as obrigações fiscais, previdenciárias e trabalhistas em um único portal. O eSocial tem como objetivos garantir direitos trabalhistas, simplificar o cumprimento de obrigações para empresas, e aprimorar informações para órgãos governamentais. Ele substituirá gradualmente sistemas como RAIS, CAGED e folha de pagamento.