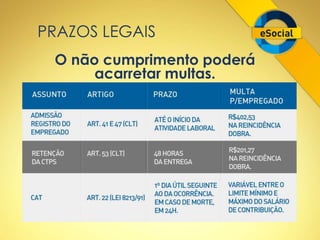

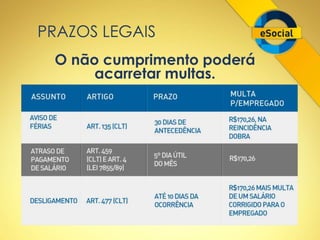

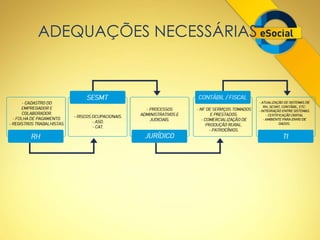

O documento discute os impactos da implementação do eSocial nas empresas, incluindo a necessidade de mudanças nos processos de recursos humanos e rotinas trabalhistas. Apresenta os principais pontos do projeto eSocial e as ações iniciais necessárias para adequação, como capacitação dos funcionários e revisão dos processos internos.