Baixado 76 vezes

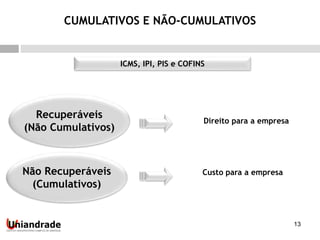

- O documento descreve os principais tributos incidentes sobre operações com mercadorias no Brasil, como ICMS, PIS, COFINS e IPI. - Esses tributos podem ser recuperáveis ou não recuperáveis pelas empresas, dependendo se incidem de forma cumulativa ou não-cumulativa. - O documento fornece exemplos de como calcular esses tributos em operações de compra e venda de mercadorias.