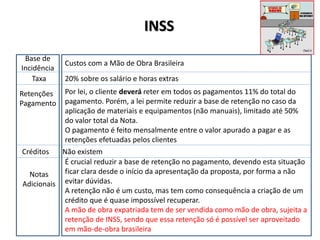

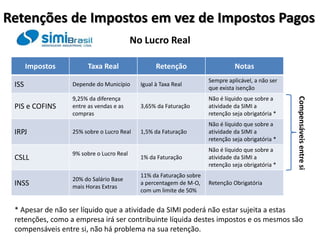

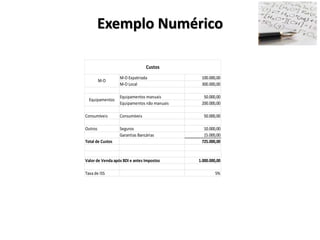

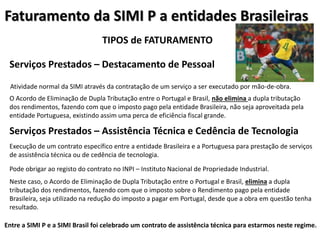

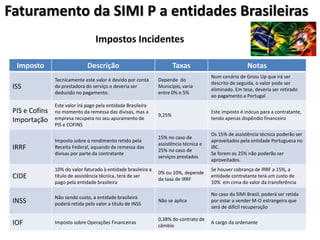

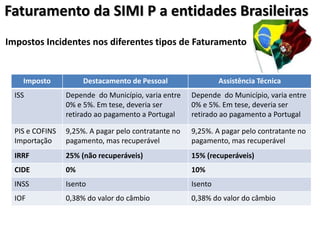

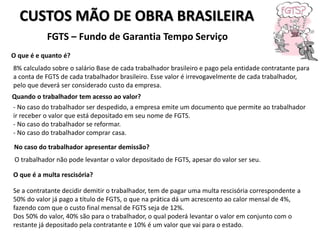

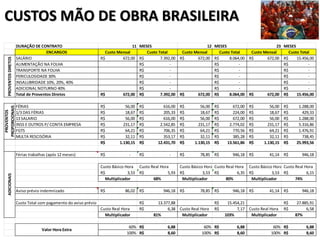

O documento descreve os principais impostos aplicáveis às operações comerciais no Brasil, incluindo ISS, ICMS, IPI, PIS, COFINS, IRPJ, CSLL e INSS. Detalha as alíquotas, bases de incidência e formas de pagamento ou retenção para cada imposto, além de fornecer um exemplo numérico ilustrativo.