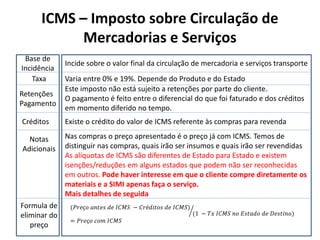

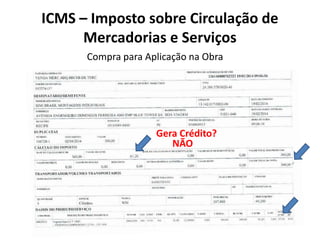

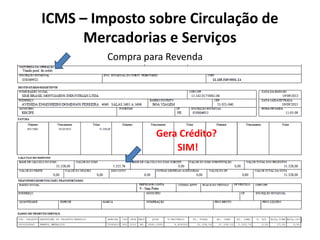

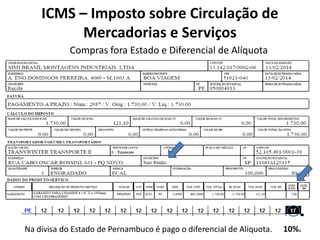

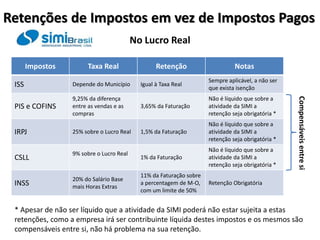

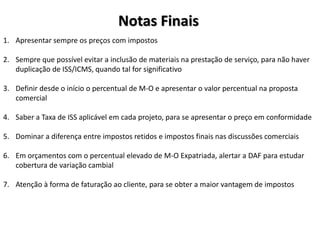

Este documento resume os principais impostos brasileiros relevantes para a comercialização de serviços SIMI, incluindo ISS, ICMS, PIS, COFINS, IPI e INSS. Explica como cada imposto é calculado e como afeta os preços, destacando a diferença entre impostos retidos e pagos e os regimes tributários disponíveis.