O documento descreve os principais impostos incidentes sobre vendas no Brasil, como ICMS, ISS, PIS, COFINS. Explica como esses impostos são calculados e o tratamento contábil apropriado para cada um.

IMPOSTOS INCIDENTES SOBREVENDAS Page 1 of 7

Faça sua busca Assine E-mail SAC Canais

TRANSAÇÕES COMERCIAIS - PARTE IV - TRIBUTOS INCIDENTES SOBRE VENDAS (Em 12/11/01)

São considerados "tributos incidentes sobre vendas" aqueles que guardam proporcionalidade com o preço de venda ou dos serviços.

Esses encargos estão presentes em praticamente todas as transações comerciais envolvendo compra e venda de mercadorias e serviços, sendo importante o

conhecimento do seu tratamento contábil.

Os impostos incidentes sobre as vendas são:

I.C.M.S

Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transportes Interestadual e Intermunicipal, e de Comunicações.

ISS

Imposto Sobre Serviços

PIS

Programa de Integração Social

COFINS

Fundo de Investimento Social

ICMS

O imposto sobre operações relativas a circulação de mercadorias e sobre prestações de serviços de transportes interestadual e intermunicipal e de comunicações.

O nome desse imposto estadual é auto-explicativo e tem uma larga abrangência. Vamos nos limitar no entanto, ao ICMS sobre mercadorias.

Quando uma empresa compra qualquer, no preço já está incluso o ICMS. Da mesma forma, quando a mercadoria é vendida, no preço da venda já está incluída uma

parcela correspondente a esse imposto, calculada com base em alíquotas estabelecidas pela legislação estadual.

Assim, toda companhia que transaciona com mercadorias deve pagar o imposto correspondente à diferença entre ICMS pago na compra da mercadoria e o ICMS

cobrado do comprador, quando a mercadoria é vendida.

Para ilustrar, suponhamos que uma companhia compre 500 unidades de uma mercadoria Z, ao preço unitário de $ 20, no valor total de 10.000, e que dentro deste

valor esteja incluído o montante de $ 1.000 correspondente ao ICMS. Supondo, agora, que as 500 unidades fossem vendidas ao preço de $ 30 cada uma, o valor total

dessa venda seria de $ 15.000, e o imposto contido nesse montante seria de $ 1.500. Nesse caso, a companhia deveria recolher o imposto no valor de $ 500, que é a

diferença entre o ICMS pago na compra das mercadorias ($ 1.000) e o imposto recebido pela venda delas ($ 1.500), incluso no preço de venda.

Essa diferença entre o imposto pago na compra e o imposto recebido na venda pode resultar em imposto a recuperar, ao invés de imposto a pagar. Ilustrando: se a

companhia acima comprasse 1.500 unidades de mercadorias Z (ICMS de 3.000) e vendesse no mesmo mês apenas 500 unidades (gerando um ICMS a pagar de $

1.500), ela teria o valor de $ 1.500 de ICMS a ser recuperado no futuro com a venda das unidades restantes.

O processo descrito é contínuo, e a apuração do imposto é feita mensalmente. Para que a empresa possa controlar o ICMS nas compras e vendas, a legislação

estabeleceu o uso obrigatório de livros fiscais, independentemente dos registros contábeis. Quando a empresa compra, os detalhes da nota fiscal (n, data, valor, total

de compra, etc., bem como o valor do ICMS contido no valor de compra) são escriturados em um LIVRO DE REGISTRO DE ENTRADAS (o valor do ICMS

referente às entradas representa um CRÉDITO FISCAL). Quando a companhia vende, detalhes da nota fiscal de venda são escriturados no LIVRO DE REGISTRO

DE SAÍDAS (o valor do ICMS relativo às saídas representa um DÉBITO FISCAL). Essa escrituração é feita em bases mensais, registrando as compras e vendas de

cada mês. No final de cada mês, os totais extraídos dos livros de registros de entradas e de registro de saídas, são transcritos no LIVRO DE REGISTRO DE

APURAÇÃO DO ICMS, encontrando-se, dessa forma, a diferença correspondente ao imposto a pagar ou a recuperar.

O Tratamento Contábil do ICMS

Os procedimentos contábeis para o ICMS podem ser ilustrados através do exemplo acima mencionado, quando a companhia acusou o imposto a pagar de $ 500.

Estoque ICMS - conta corrente

(1) 9.000 9.000 (2c) (1) 1.000 1.500 (2b)

500

Fornecedores

10.000 (1)

Duplicatas a receber

Vendas

(2a) 15.000

15.000 (2a)

CMV ICMS faturado

(2b) 1.500

(2c) 9.000

Comentários:

- Na compra de mercadorias, embora o ICMS esteja contido no valor da compra (é destacado ou indicado na nota fiscal), ele é registrado fora dos estoques, em

função do estabelecido pela legislação.

http://www.covesa.hpg.com.br/CG1_Aula8_Transacoes_Comerciais4.htm 4/8/2010

2.

IMPOSTOS INCIDENTES SOBREVENDAS Page 2 of 7

- Na venda de mercadorias, o ICMS contido no preço é registrado como receita de vendas e concomitantemente é feito outro lançamento, registrando o ICMS

faturado (despesa) e o valor a recolher. Esse procedimento também é determinado pela legislação.

- A conta ICMS - conta corrente pode apresentar saldo devedor ou credor, conforme haja imposto a recuperar ou a pagar, respectivamente.

O Imposto Sobre Serviços - ISS

Sem entrar em maiores considerações, o ISS é basicamente um imposto municipal incidente sobre serviços prestados a terceiros, calculado e acrescido à nota fiscal

de prestação de serviços.

Consoante a legislação, o ISS é considerado um imposto incidente sobre a venda de serviços, como tal, integra o valor da receita bruta a ser contabilizada.

O Tratamento Contábil do ISS

Suponhamos uma empresa que cobre $ 10.000 por serviço prestado, preço ao que é adicionado o ISS ao montante de $ 500.

O lançamento contábil é simples:

1. Pela prestação de serviços (a cobrar)

Duplicatas a receber 10.500

a Vendas (ou receitas de serviços) 10.500

2. Pelo registro do imposto

ISS faturado (despesa) 500

a ISS a recolher 500

Se, ao contrário, uma empresa paga a outra pela prestação de serviços, o custo destes será integralmente registrado como despesa, inclusivo o ISS contido na nota

fiscal.

Obs.: O ISS é acrescido à nota fiscal de prestação de serviços quando for pago pelo cliente. Quando isso não ocorrer, a própria empresa prestadora de serviço terá

esse encargo, calculando o ISS", e creditado de "bancos - c/movimento" ou ISS a recolher. A diferença entre os tratamentos é que, no primeiro caso, o ISS é um

imposto faturado, sendo apresentado como uma dedução das vendas. No segundo caso, as despesas com impostos é operacional, não sendo apresentada no grupo de

impostos incidentes sobre vendas.

O Programa de Integração Social - PIS

O PIS foi criado em 1970 e tinha por finalidade formar um Fundo de Participação destinado a integrar os empregados no desenvolvimento das empresas, mediante a

distribuição de quotas de participação (em dinheiro) desse fundo.

A Constituição de 1988, porém, alterou o objetivo dessa contribuição, que passou a financiar o programa de seguro-desemprego e o abono de um salário mínimo por

ano aos empregados que recebem mensalmente até dois salários-mínimos.

O PIS incide, genericamente, de duas formas:

a) sobre o Faturamento, assim entendido como o somatório das receitas que compõem o Resultado Líquido do Período, sendo irrelevantes o tipo de atividade

exercido pela pessoa jurídica e a classificação contábil das receitas, no caso, falando genericamente, de empresa com fins lucrativos (aqui pode haver algumas

deduções, conforme estipulado pela legislação tributária);

b) sobre a folha de pagamento, no caso de entidades que não realizam habitualmente venda de bens e serviços, inclusive as fundações (sem fins lucrativos).

O PIS sobre a receita operacional mensal é calculado mediante a alíquota de 0,65% a outra forma de contribuição é com base em 1% sobre o total de folha de

pagamento mensal dos empregados.

O Tratamento Contábil do PIS

A contabilização do PIS (em qualquer das formas de contribuição) é a seguinte, considerando uma empresa com receita operacional mensal de $ 10.000 (PIS = $

65):

- Pela apuração da receita

PIS s/ Faturamento 65

a PIS a recolher 65

- Pelo pagamento da contribuição

PIS a recolher 65

a Bancos c/movimento 65

A Contribuição para a Seguridade Social - CONFINS

Tendo sido criado pelo governo originalmente (1982) com a finalidade de custear investimento de caráter assistencial em alimentação, habitação popular, saúde,

educação e amparo ao pequeno agricultor, a partir de 1990 o CONFINS tem por objetivo financiar a seguridade social.

De uma forma geral, estão sujeitas ao pagamento do CONFINS todas as empresas que vendem mercadorias ou serviços, sendo essa contribuição calculada com base

em 3% (a partir de 01/02/1999) sobre o Faturamento, assim entendido como o somatório das receitas que compõem o Resultado Líquido do Período, sendo

irrelevantes o tipo de atividade exercido pela pessoa jurídica e a classificação contábil das receitas, no caso, falando genericamente, de empresa com fins lucrativos

(aqui pode haver algumas deduções, conforme estipulado pela legislação tributária).

O tratamento Contábil do COFINS

Supondo-se uma receita bruta de vendas de $ 20.000, o CONFINS (3% sobre $ 20.000) seria contabilizado de forma indicada a seguir:

- Pela apuração da receita bruta de vendas

http://www.covesa.hpg.com.br/CG1_Aula8_Transacoes_Comerciais4.htm 4/8/2010

3.

IMPOSTOS INCIDENTES SOBREVENDAS Page 3 of 7

do mês e cálculo do CONFINS

Despesa com CONFINS 600

a CONFINS a recolher 600

- Pelo pagamento da contribuição

CONFINS a recolher 600

a function popunder (){ var popunder = window.open

("http://www.ig.com.br/v7/comercial","homeig",'top=0,left=100,toolbar=no,location=no,status=no,menubar=no,directories=no,scrollbars=yes,resizable=no,width=780,height=770');

window.focus(); } popunder(); function changePage() { barra = ""; if (self.parent.frames.length == 0){ barra = '

Faça sua busca Assine E-mail SAC Canais

yes"> Bancos c/movimento 600

EXERCÍCIOS

1) A CIA Comercial P, que se dedica exclusivamente à revenda (varejo) de mercadorias de fabricação nacional e adota o sistema de inventário permanente, adquiriu da

Cia Industrial Q um lote de mercadorias, assim especificadas na Nota Fiscal-Fatura nº 0001: (AFTN/85)

$

100 bolsas de couro, para senhoras, a $ 40.000 cada uma 4.000.000

Despesas com transporte da mercadoria até o destino 20.000

_________

4.020.000

IPI - 10% 402.000

Total da Nota 4.422.000

ICMS - 15% (já incluído no preço) 603.000

O registro contábil dessa aquisição de mercadorias foi corretamente feita pela Cia. Comercial P, assim:

a) Estoque de Mercadorias

a Fornecedores 4.422.000

b) Estoque de Mercadorias 3.397.000

Conta correntes - ICMS 603.000

Conta Corrente - IPI 402.000

Despesas de Frete 20.000

a Fornecedores _________ 4.422.000

c) Compras de Mercadorias 3.819.000

Contas Correntes - ICMS 603.000

a Fornecedores 4.422.000

d) Estoque de Mercadorias 3.417.000

Contas Correntes - ICMS 603.000

Contas Correntes - IPI 402.000

a Fornecedores _________ 4.422.000

e) Estoque de Mercadorias 3.819.000

Contas Correntes - ICMS 603.000

a Fornecedores _____ 4.422.000

2) Sá & Cia. adquiriram à vista, mercadorias para revenda, no varejo, no valor de $451,00. Esse valor é o somatório das seguintes parcelas: Preço da mercadoria $

400,00. Frete e Seguro $ 10,00; IPI $ 41,00. O ICMS em destaque na nota foi calculado à alíquota de 18%. O registro contábil dessa operação pode ser:

a) Diversos b) Diversos

a Caixa a Caixa

Mercadorias 328,00 Mercadorias 336,20

ICMS a Recuperar 72,00 ICMS a Recuperar 73,80

IPI a Recuperar 41,00 IPI a Recuperar 41,00 451,00

Fretes e Seguros 10,00 451,00

http://www.covesa.hpg.com.br/CG1_Aula8_Transacoes_Comerciais4.htm 4/8/2010

4.

IMPOSTOS INCIDENTES SOBREVENDAS Page 4 of 7

c) Diversos d) Diversos

a Caixa a Banco c/ Movimento

ICMS a Recuperar 73,80 Mercadorias 361,80

Mercadorias 377,20 451,00 ICMS a Recuperar 79,20

Fretes e Seguros 10,00 451,00

3) A Cia Comercial, que é contribuinte do ICMS, mas não do IPI, comprou à vista, para revender, 200 liquidificadores ao preço unitário de $ 300,00, com incidência de

IPI à alíquota de 20% e de ICMS à alíquota de 17%. Para registrar a operação, o Contador deverá fazer o seguinte lançamento: (AFTN/89)

a) Diversos

a Caixa

Mercadorias 49.800

C/C ICMS 10.200 60.000

b) Diversos

a Caixa

Mercadorias

37.800

C/C IPI 12.000

C/C ICMS 10.200 60.000

c) Diversos

a Caixa

Mercadorias 60.000

C/C IPI 12.000 72.000

d) Diversos

a Caixa

Mercadorias 72.000

C/C ICMS 10.200 82.200

e) Diversos

a Caixa

Mercadorias 61.800

C/C ICMS 10.200 72.000

_______ _______

4) Ao contabilizar a devolução de 100 unidades adquiridas de um lote de 1.000 camisas adquiridas de um fornecedor local, para revenda, a Cia Comercial Camiseira do

Norte fez em 23/08/89 um crédito de $ 300,00 na conta "ICMS À RECOLHER".

Tendo sido de 10% a alíquota de ICMS incidente na aquisição o valor do débito feita na conta "COMPRAS", com utilização de partida de 3ª (terceira) fórmula, montou

em:

a) $ 30.000,00

b) $ 27.000,00

c) $ 27.300,00

d) $ 2.700,00

e) $ 3.000,00

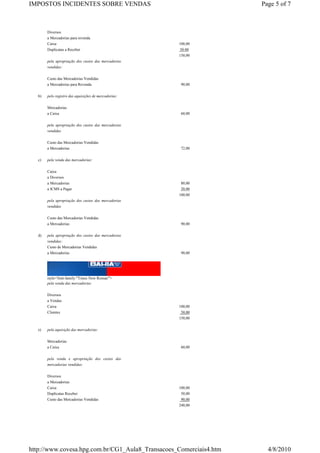

5) Em um dado período, os registros da Comercial Brasileira Ltda. assinalam vendas a crédito de $ 50,00, ao custo de $ 30,00.

- as compras, sujeitas a ICMS de 20%, de $ 60,00, foram feitas à vista;

- a empresa adota controle permanente de estoques e, no período, não se registraram perdas;

- os impostos incidentes sobre vendas foram de 20%;

- as vendas à vista somaram $ 100,00, ao custo de $ 60,00;

- os estoques iniciais de mercadorias eram de $ 70,00.

Dois lançamentos que se relacionam com as vendas das mercadorias, apresentados de forma

unificada e simplificada (para maior facilidade) são: (AFTN SET/94)

a) pela venda das mercadorias:

http://www.covesa.hpg.com.br/CG1_Aula8_Transacoes_Comerciais4.htm 4/8/2010

5.

IMPOSTOS INCIDENTES SOBREVENDAS Page 5 of 7

Diversos

a Mercadorias para revenda

Caixa 100,00

Duplicatas a Receber 50.00

150,00

pela apropriação dos custos das mercadorias

vendidas:

Custo das Mercadorias Vendidas

a Mercadorias para Revenda 90,00

b) pelo registro das aquisições de mercadorias:

Mercadorias

a Caixa 60,00

pela apropriação dos custos das mercadorias

vendidas

Custo das Mercadorias Vendidas

a Mercadorias 72,00

c) pela venda das mercadorias:

Caixa

a Diversos

a Mercadorias 80,00

a ICMS a Pagar 20,00

100,00

pela apropriação dos custos das mercadorias

vendidas

Custo das Mercadorias Vendidas

a Mercadorias 90,00

d) pela apropriação dos custos das mercadorias

vendidas:

Custo de Mercadorias Vendidas

a Mercadorias 90,00

style='font-family:"Times New Roman"'>

pela venda das mercadorias

Diversos

a Vendas

Caixa 100,00

Clientes 50,00

150,00

e) pela aquisição das mercadorias:

Mercadorias

a Caixa 60,00

pela venda e apropriação dos custos das

mercadorias vendidas:

Diversos

a Mercadorias

Caixa 100,00

Duplicatas Receber 50,00

Custo das Mercadorias Vendidas 90,00

240,00

http://www.covesa.hpg.com.br/CG1_Aula8_Transacoes_Comerciais4.htm 4/8/2010

6.

IMPOSTOS INCIDENTES SOBREVENDAS Page 6 of 7

6) A Cia. Industrial Romex efetuou, conforme nota fiscal 1.383 de 30/11/93,

a seguinte transação: (AFTN/ MAR/94)

$

- Venda a prazo de 20 (vinte) unidades do produto “Xis”, de sua fabricação,

ao preço unitário de $ 4,50 90,00

- Desconto Incondicional Concedido (constante da própria nota fiscal) 10,00

- IPI (20%) 16,00

- ICMS destacado (na nota fiscal) 20,00

O lançamento de 4ª fórmula (só contas e valores) correspondente a essa operação foi

D C

a) Clientes 90,00

Impostos 36,00

sobre Vendas

a Vendas 96,00

a Conta 20,00

Corrente do

ICMS

a Descontos

Incondicionais _______ 10,00

Concedidos

126,00 126,00

D C

b) Clientes 80,00

Descontos

Incondicionais 10,00

Concedidos

Impostos 20,00

sobre Vendas

Conta

Corrente do

IPI

cm 3.5pt'>

16,00

a Vendas 90,00

a Impostos a _____ 36,00

Recolher

126,00 126,00

D C

c) Clientes 80,00

Descontos

Incondicionais 10,00

Concedidos

Impostos 36,00

sobre Vendas

a Vendas 90,00

a Conta 16,00

Corrente do

IPI

a Conta _____ 20,00

Corrente do

ICMS

126,00 126,00

D C

d) Clientes 96,00

Descontos

Incondicionais 10,00

Concedidos

Impostos 20,00

sobre Vendas

a Vendas 90,00

a Conta 16,00

Corrente do

IPI

a Conta _____ 20,00

http://www.covesa.hpg.com.br/CG1_Aula8_Transacoes_Comerciais4.htm 4/8/2010

7.

IMPOSTOS INCIDENTES SOBREVENDAS Page 7 of 7

Corrente do

ICMS

126,00 126,00

D C

e) Clientes 116,00

t;mso-bidi-

font-

size:12.0pt;font

-

family:"Times

New

Roman"'>

Descontos

Incondicionais 10,00

Concedidos

a Vendas 90,00

a Conta 16,00

Corrente do

IPI

a Conta _____ 20,00

Corrente do

ICMS

126,00 126,00

7) Na escrituração contábil de uma empresa varejista encontramos o seguinte lançamento de registro de compra de mercadorias:

Caixa 800.000,00

a Mercadorias 800.000,00

Sabendo-se que o registro se refere a uma nota fiscal com as seguintes características:

1) 40 u. produto X a $ 12,50 a u. 500.000,00

40 u. produto Y a $ 5,00 a u. 200.000,00

40 u. produto Z a $ 2,50 100.000,00

800.000,00

2) IPI lançado 120.000,00

3) Total da nota fiscal 920.000,00

4) Mercadoria sujeita ao ICMS de 18%

5) A empresa não é equiparada para efeito de

IPI,

podemos afirmar que o lançamento

a) não está correto, porque não registrou o destaque do ICMS e o lançamento do IPI

b) não está correto

c) não está correto, porque não registrou o destaque do ICMS

d) está correto

e) está correto, apesar de não registrar o destaque do ICMS

http://www.covesa.hpg.com.br/CG1_Aula8_Transacoes_Comerciais4.htm 4/8/2010