Transferir como PDF, PPTX

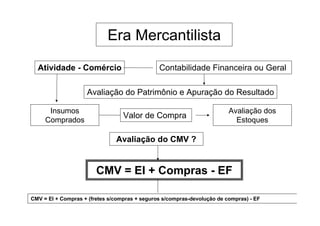

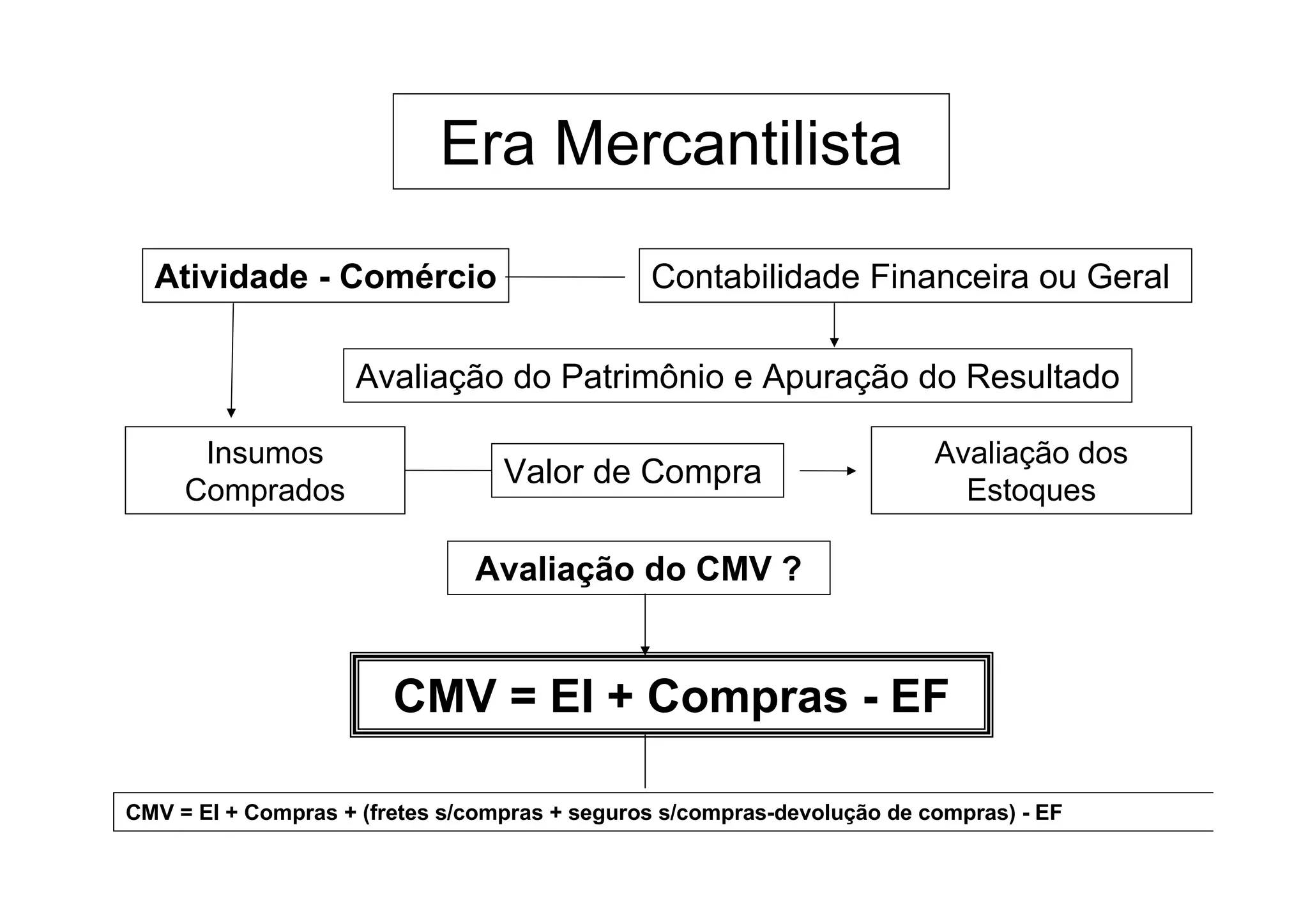

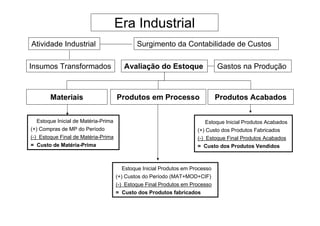

O documento descreve a evolução da contabilidade ao longo da era mercantilista e industrial, com foco na avaliação de estoques e apuração de custos. Na era mercantilista, a contabilidade se concentrava na avaliação patrimonial e resultado. Na era industrial, surgiu a contabilidade de custos para acompanhar a produção fabril. O documento também fornece exemplos de cálculo de custos de produção e determinação do lucro bruto.