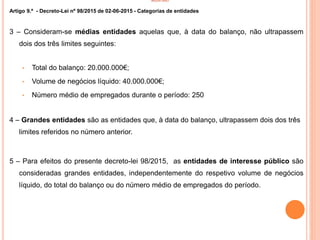

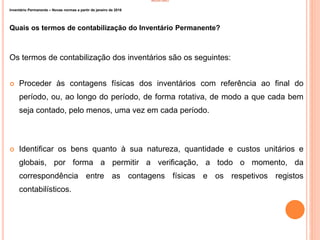

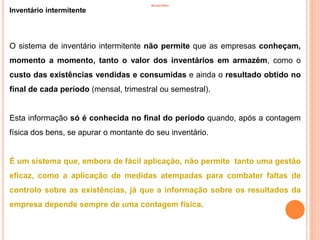

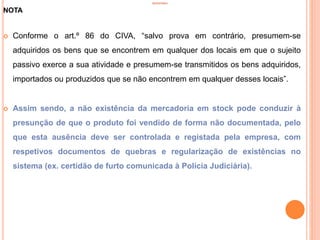

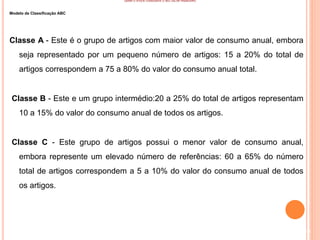

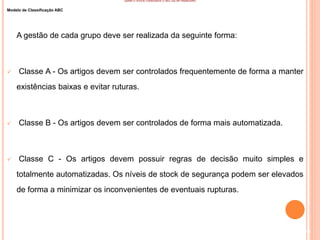

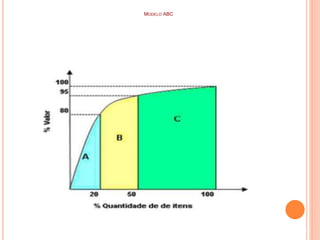

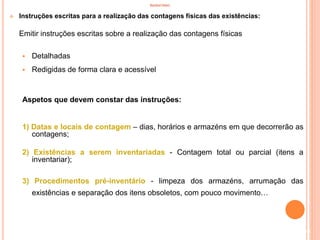

O documento fornece informações sobre inventários em empresas. Discute o conceito de inventário, as fases de identificação, descrição e valorização. Também aborda tipos de inventários, objetivos de inventários e a importância do cálculo da quebra desconhecida.

![MODELOS DE CONTROLO DE INVENTÁRIO

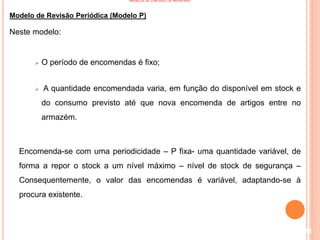

Modelo de Revisão Contínua (Modelo Q)

Neste modelo:

A quantidade encomendada é fixa;

O período de encomendas varia, determinando um nível de stock onde a

encomenda é posta no mercado.

Quando o stock de um determinado produto atinge determinado nível, o

ponto de encomenda [Pe ] – encomenda-se uma quantidade.

Pe = Consumo Médio x Prazo Médio de Aprovisionamento (L) + Stock de

de segurança

111](https://image.slidesharecdn.com/sm1-inventario-200104200217/85/Inventario-111-320.jpg)