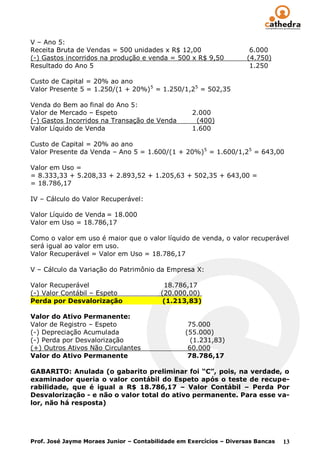

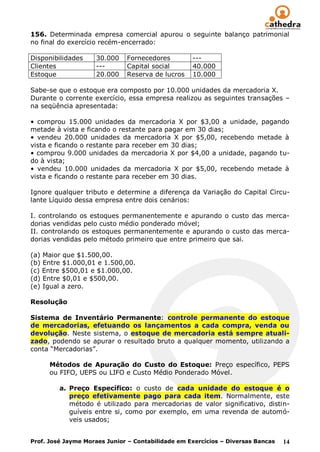

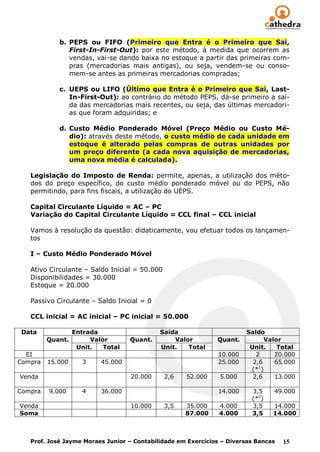

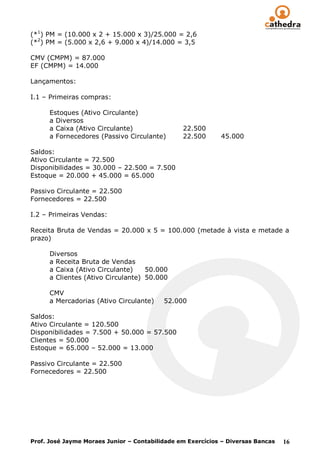

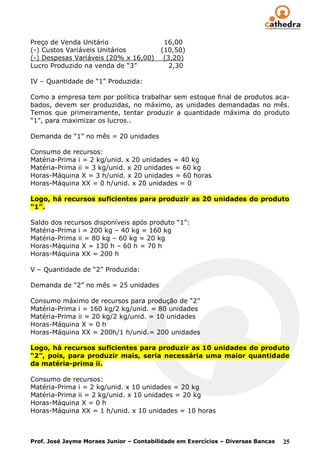

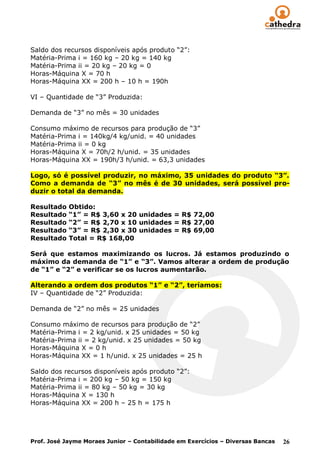

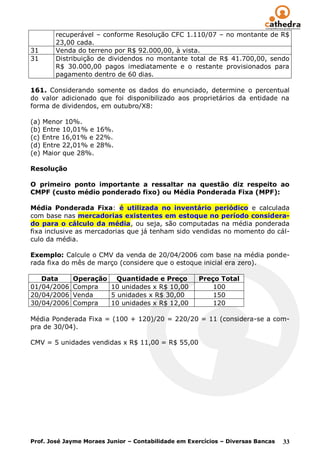

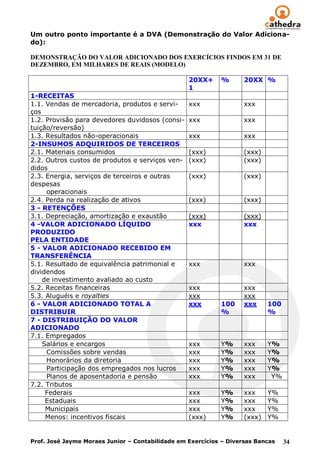

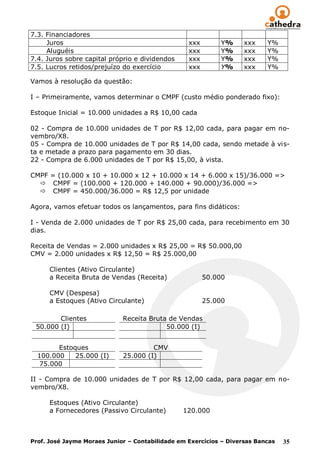

Baixado 282 vezes

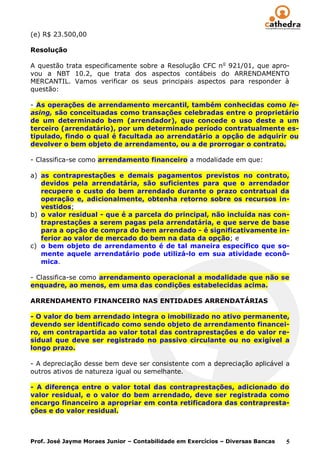

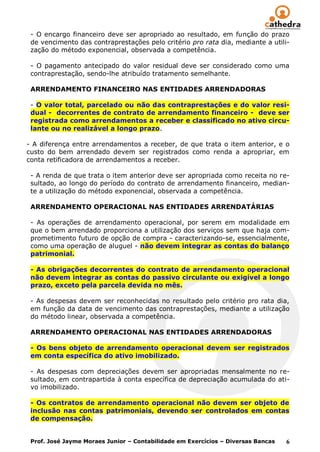

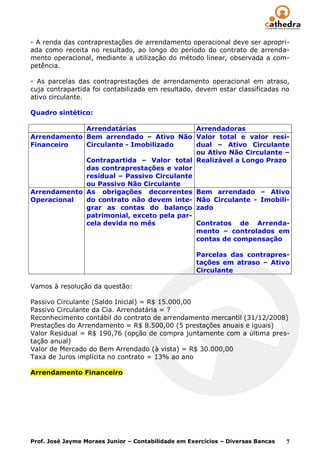

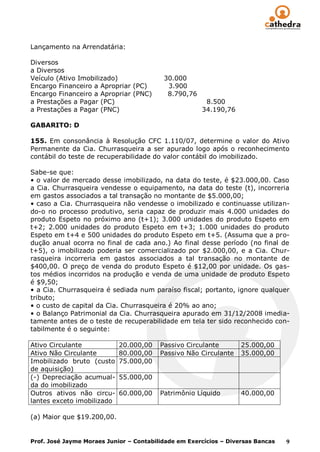

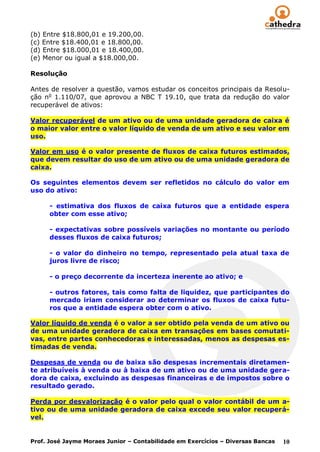

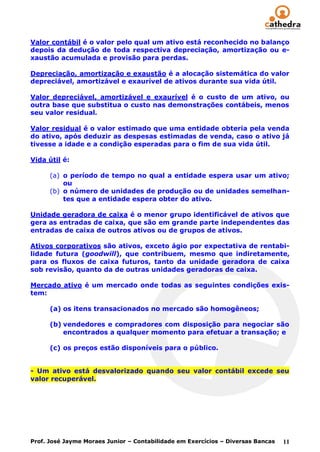

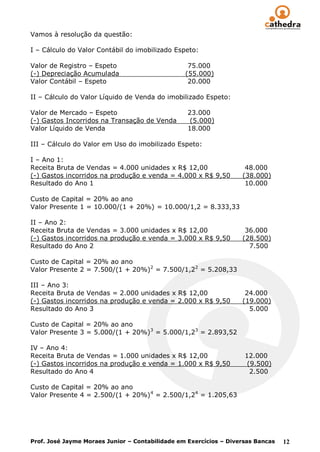

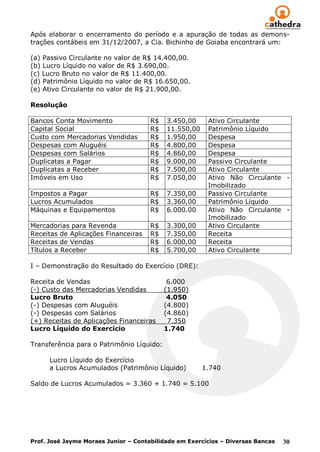

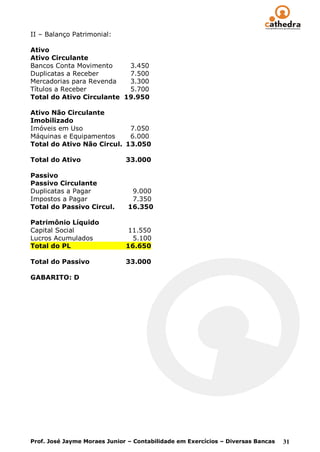

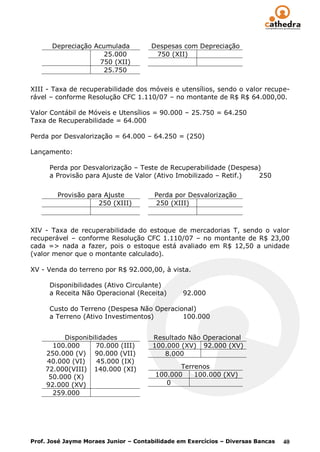

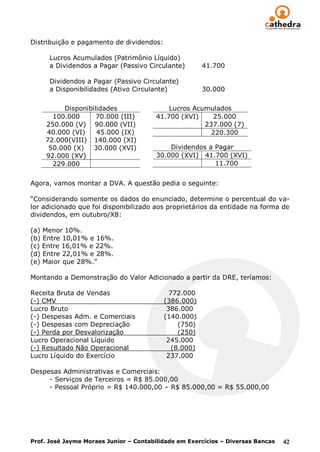

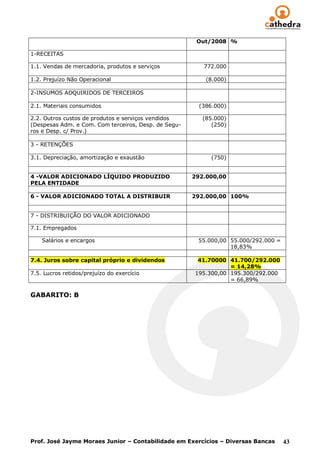

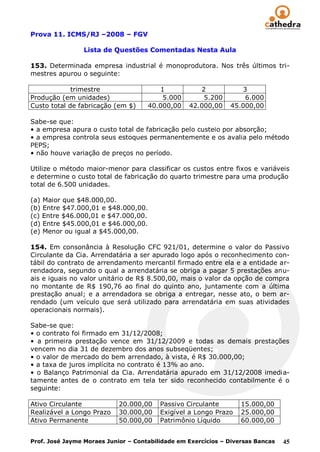

O documento apresenta uma aula sobre contabilidade em exercícios, com questões comentadas e resolvidas. A questão 153 trata de determinar o custo total de fabricação do quarto trimestre para uma produção de 6.500 unidades, utilizando o método maior-menor para classificar custos fixos e variáveis. A questão 154 pede para calcular o valor do passivo circulante da arrendatária após o reconhecimento de um contrato de arrendamento mercantil de 5 anos.