Baixado 635 vezes

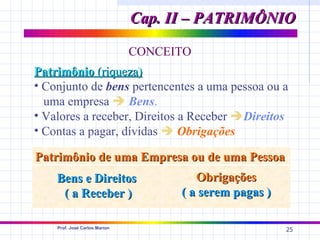

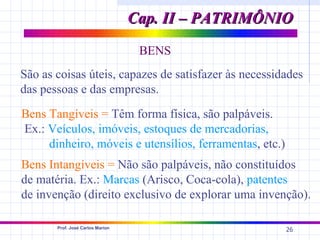

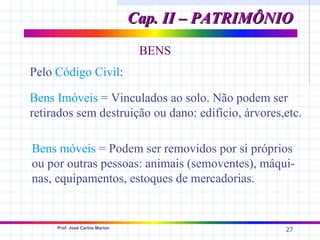

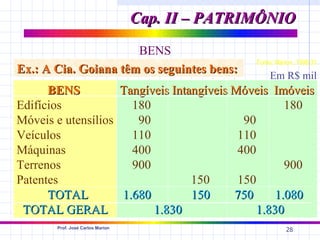

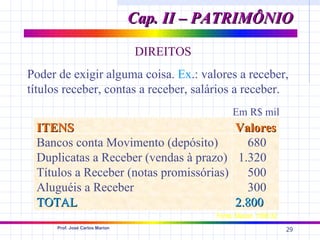

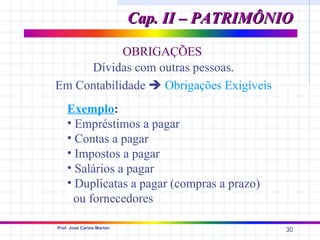

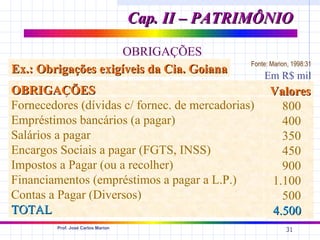

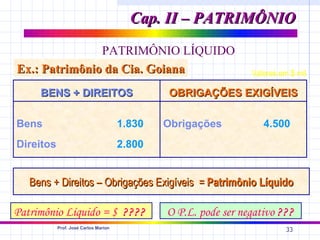

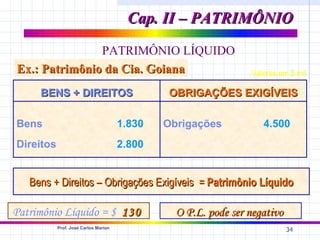

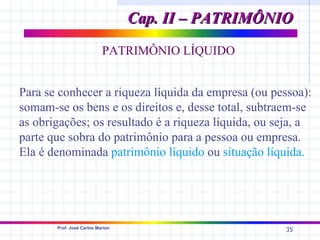

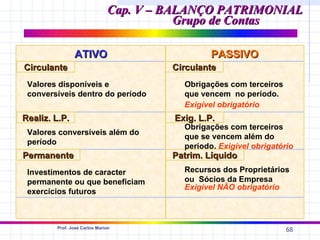

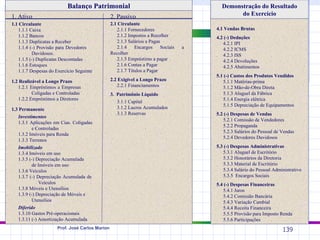

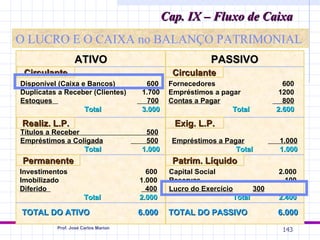

Este capítulo apresenta os conceitos fundamentais de patrimônio, definindo-o como o conjunto de bens e direitos de uma entidade menos suas obrigações. Apresenta também os conceitos de bens, direitos e obrigações, distinguindo bens tangíveis e intangíveis, móveis e imóveis, e exemplificando cada um destes itens no balanço patrimonial de uma empresa.

![Contabilidade basica atlas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadebasica-atlas1-130504080958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)