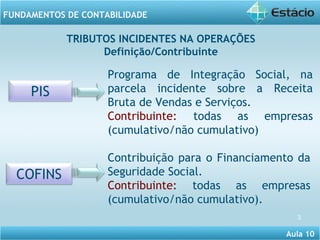

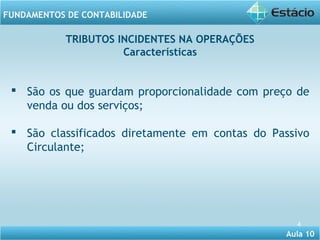

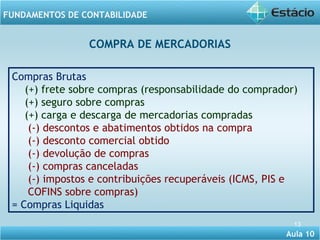

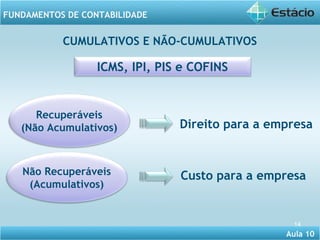

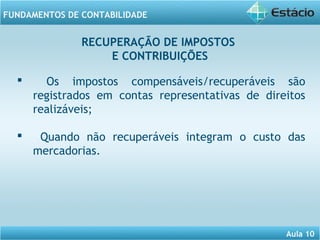

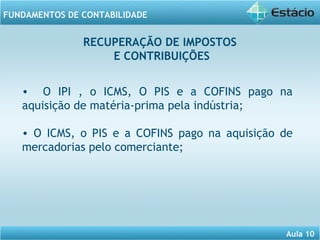

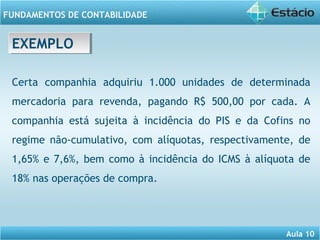

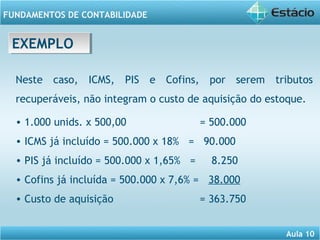

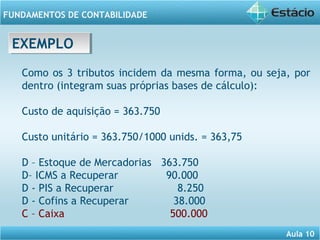

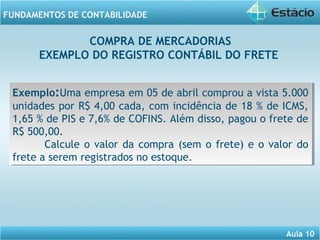

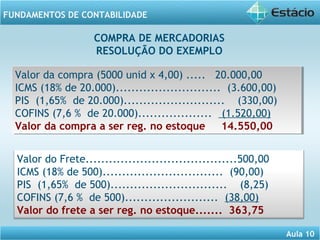

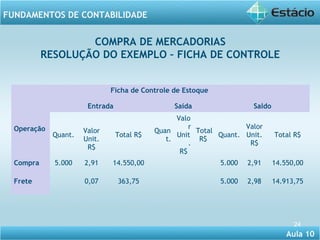

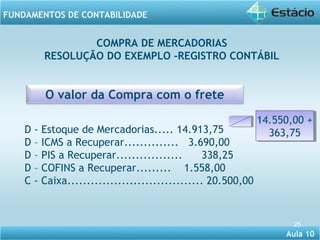

O documento discute os tributos IPI, ICMS, PIS e COFINS que incidem sobre operações de compra e venda, definindo cada um, seus contribuintes e características. Também aborda a apuração destes tributos, destacando os recuperáveis e não recuperáveis, e apresenta um exemplo numérico de compra de mercadorias.