Baixado 13 vezes

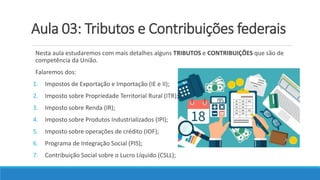

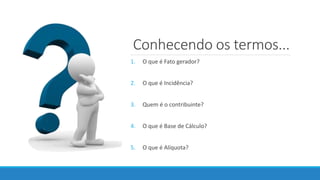

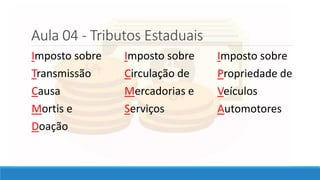

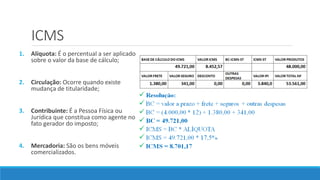

[1] O documento discute vários tributos federais e estaduais, incluindo impostos sobre renda, produtos industrializados, operações de crédito e propriedade, além de contribuições federais. [2] Também explica conceitos como fato gerador, incidência, contribuinte e base de cálculo. [3] Por fim, aborda tributos estaduais como ICMS, IPVA e imposto sobre transmissão causa mortis e doação.