Transferir como PDF, PPTX

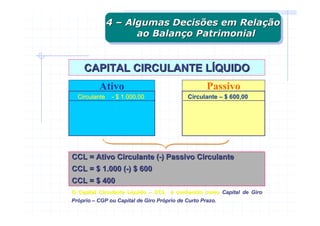

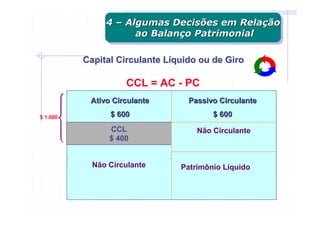

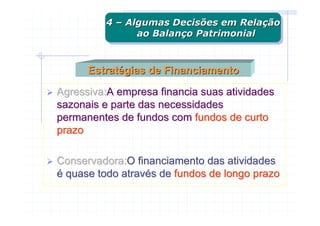

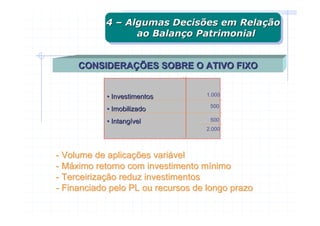

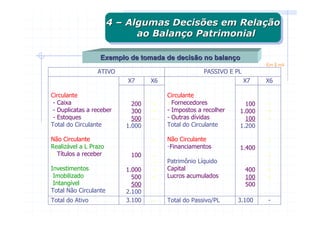

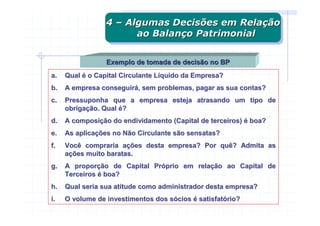

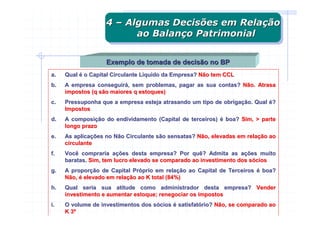

O documento discute decisões relacionadas ao balanço patrimonial, incluindo a importância do passivo, situação financeira, capital circulante líquido e considerações sobre o ativo fixo. Um exemplo mostra uma análise do balanço de uma empresa para tomada de decisões.