Baixado 11 vezes

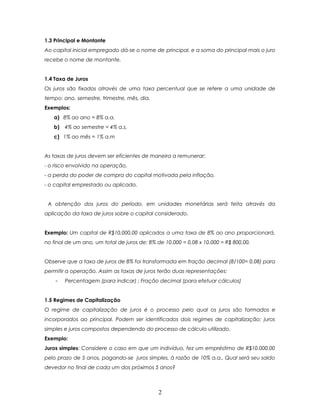

![Assim, o valor futuro FV, ou montante, resultante da aplicação da aplicação de um

principal PV, durante n períodos de capitalização, com uma taxa de juros i por período,

no regime de juros compostos, é obtido pela expressão:

FV = PV.(1+i)n

Onde a unidade referencial de tempo da taxa de juros i deve coincidir com a unidade

referencial de tempo utilizada para definir o número de períodos n. Em juros compostos

nunca divida ou multiplique a taxa de juros.

Exemplo: Considere o caso em que um indivíduo, fez um empréstimo de R$10.000,00 pelo

prazo de 5 anos, pagando-se juros compostos, à taxa de 10% a.a.. Qual será o montante

e o valor dos juros? Pela fórmula temos que FV = PV (1+i) n = 10.000.(1+0,10)5 = R$ 16.105,10.

As principais fórmulas obtidas de FV = PV(1+i)n são:

FV

- Para calcular o capital PV PV =

(1+ i)n

1

FV n

- Para calcular a taxa i i = −1

PV

FV

- Para calcular o prazo n n = log ÷ log(1+ i )

PV

- Para calcular o valar dos juros J J = PV.[(1+i)n – 1] ou J = FV – PV

3.2 Juros Compostos na HP 12C

Antes de realizar cálculos de juros compostos com a HP 12C devemos configura-la. Após

a configuração aparecerão alguns indicadores:

Visor Ativar Desativar Função

Indica a opção de cálculo em juros Compostos nas

C STO EEX STO EEX parcelas de períodos não-inteiros

Indica que a série de prestações é calculada

BEG g BEGIN g END antecipada (primeira prestação paga no ato)

As principais funções na HP 12C para juros compostos são: n, i PV, PMT e FV.

Para usá-las, basta digitar os demais valores e solicitar o valor desejado. Antes de cada

novo cálculo devemos limpar a memória da Hp 12C, pressionando as teclas f REG antes

de qualquer operação. Observe que isso limpará o conteúdo de todos os registros da HP

12C. Se quiser apagar apenas os registros financeiros pressione as teclas f FIN.

13](https://image.slidesharecdn.com/matfin-130320125515-phpapp01/85/Mat-fin-13-320.jpg)

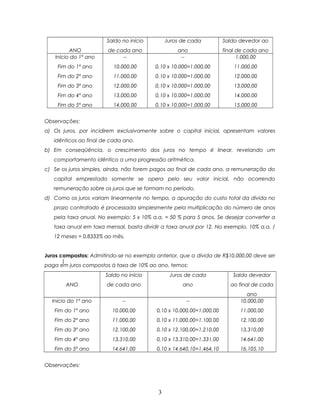

![4. Um empréstimo no valor de R$ 1.300,00 foi liquidado em uma única parcela de R$

1.498,80. A taxa de juros compostos vigente para a operação foi igual a 3,5% a.m. Qual o

prazo da operação?

3.3 Desconto Racional ou “Por Dentro”

Nas operações de desconto racional a taxa incide sobre o valor presente. O valor do

desconto por dentro, expresso em R$, corresponde aos juros acumulados no tempo.

Assim, genericamente, ele pode ser obtido pela diferença entre o valor futuro FV e o valor

presente PV, ou seja:

Desconto = FV – PV

Assim, o valor do desconto “por dentro” (Dd), expresso em R$, é obtido pela expressão

FV[(1+ i)n −1]

Dd = FV – PV =

(1+ i)n

Exemplo: Calcule o desconto de um título de valor nominal igual a R$ 1.000,00

descontado cinco meses antes do seu vencimento a uma taxa de desconto por dentro

de 3% ao mês.

FV[(1+ i)n −1] 1.000[(1 + 0,03) 5 −1]

D= = = R$ 137,39

(1+ i)n (1 + 0,03) 5

5. Desconto Comercial ou “Por Fora”

Nas operações de desconto comercial a taxa incide sobre o valor futuro. O desconto por

fora é aquele que se obtém pelo cálculo do juro sobre o valor nominal do compromisso

que seja saldado em n períodos antes do seu vencimento acrescido de uma taxa

prefixada cobrada sobre o valor nominal.

Os descontos de cada período são obtidos pela aplicação da taxa de desconto d,

sempre sobre o valor futuro FV, fazendo com que os descontos tenham o mesmo valor em

todos os períodos. Assim, o valor líquido é dado por:

PV = FV (1-d)n.

O valor do desconto “por fora” (Df), expresso em R$, é obtido pela aplicação da

expressão:

Df = FV – PV = FV [1-(1-d)n]

15](https://image.slidesharecdn.com/matfin-130320125515-phpapp01/85/Mat-fin-15-320.jpg)

O documento descreve conceitos básicos de matemática financeira, incluindo: 1) Fluxo de caixa é usado para visualizar entradas e saídas de dinheiro ao longo do tempo. 2) Juros simples calculam os juros apenas sobre o capital inicial, enquanto juros compostos incidem juros sobre juros. 3) Fórmulas calculam o valor futuro considerando o capital inicial, taxa de juros e prazo.

![Introdução à matemática financeira [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/introduomatemticafinanceiramododecompatibilidade-110819150702-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)