Baixado 1.285 vezes

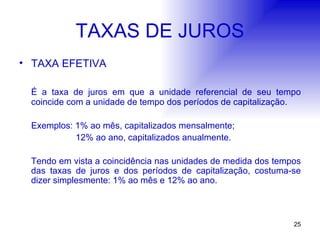

![TAXAS DE JUROS TAXAS EQUIVALENTES São taxas de juros fornecidas em unidades de tempo diferentes que, ao serem aplicadas a um mesmo capital, durante um mesmo prazo, produzem um mesmo montante no final daquele prazo, no regime de juros compostos. Cálculo da taxa equivalente: i eq = [(1 + i) p/q – 1] . 100 onde: i eq = taxa equivalente (que se quer calcular); i = taxa fornecida; p = período desejado (para o qual se deseja calcular a taxa equivalente); q = período fornecido (aquele a que se refere a taxa fornecida).](https://image.slidesharecdn.com/mfslides-1228612186297026-8/85/Matematica-Financeira-27-320.jpg)

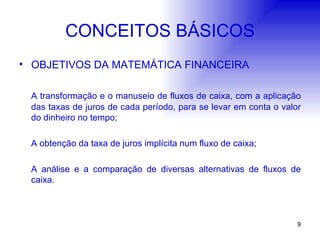

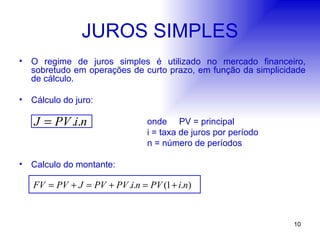

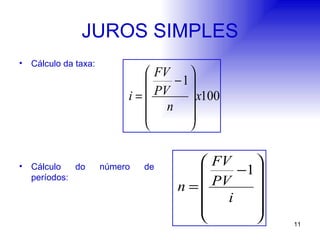

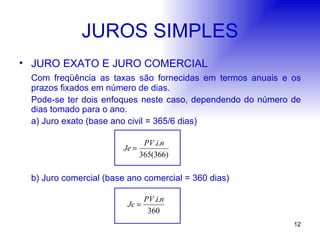

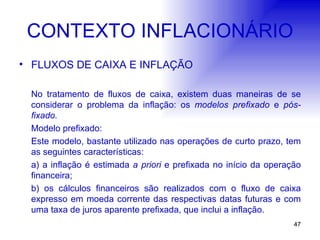

O documento apresenta conceitos básicos de matemática financeira, incluindo juros simples e compostos, descontos, taxas de juros e séries uniformes. Aborda também fluxo de caixa e valor do dinheiro no tempo, objetivando transformar e comparar fluxos de caixa usando taxas de juros.