Baixado 122 vezes

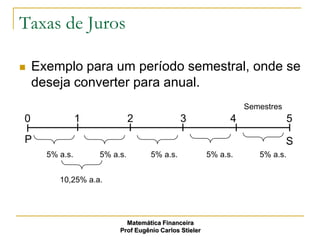

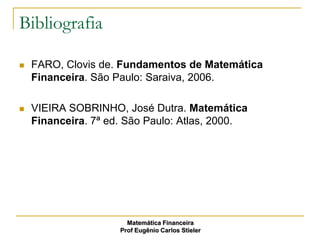

![Juro Composto

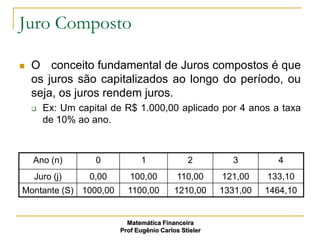

Os juros na capitalização composta são

incorporados no capital para novamente serem

calculados

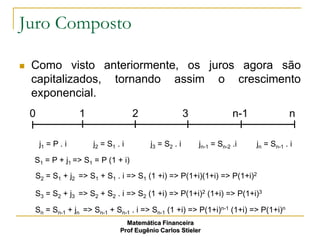

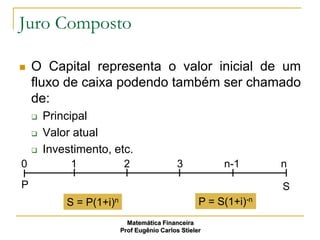

0 1 2 3 n-1 n

Valor Inicial Valor Futuro

ou ou

Principal S = P(1+i)n P = S(1+i)-n Montante

P+J = P(1+i)n S -J= S(1+i)-n

J = P(1+i)n – P J = S – S(1+i)-n

J = P[(1+i)n – 1] J = S[1- (1+i)-n]

Matemática Financeira

Prof Eugênio Carlos Stieler](https://image.slidesharecdn.com/jurocomposto-120916180225-phpapp01/85/Juro-composto-6-320.jpg)

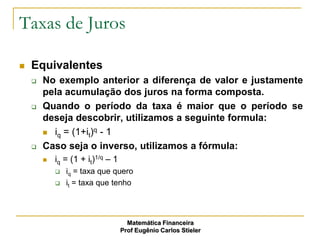

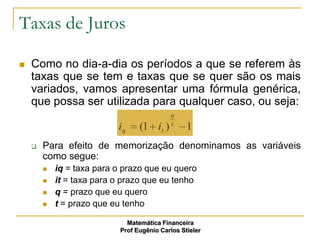

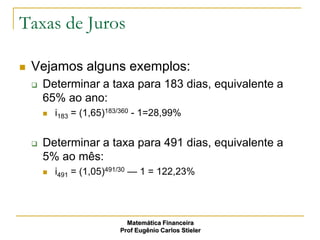

O documento discute os conceitos de juros compostos e taxas de juros. Explica como os juros são capitalizados ao longo do tempo no cálculo de juros compostos e como isso resulta em um crescimento exponencial. Também descreve como converter entre diferentes taxas de juros e períodos de tempo.