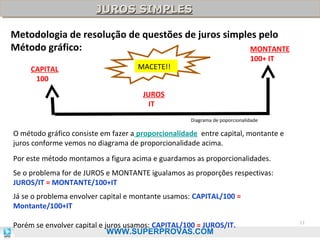

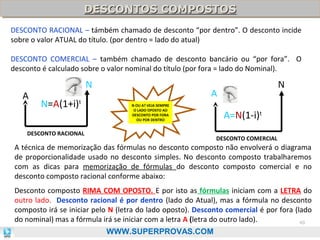

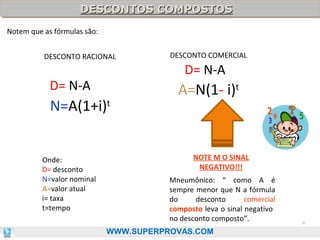

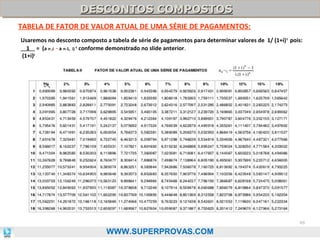

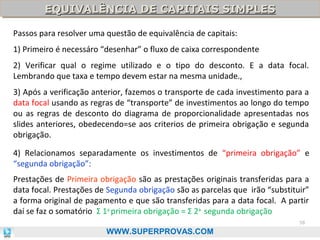

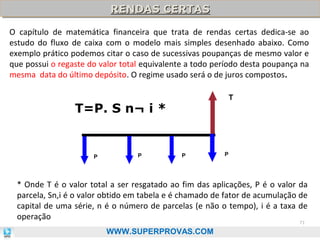

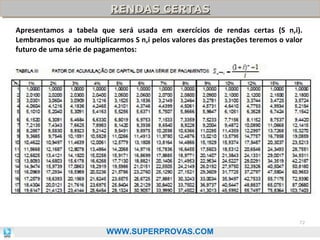

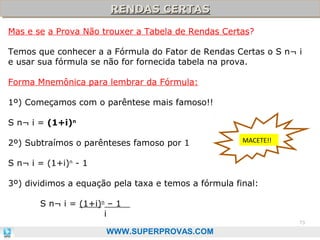

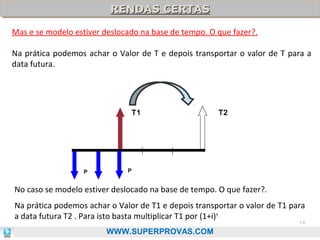

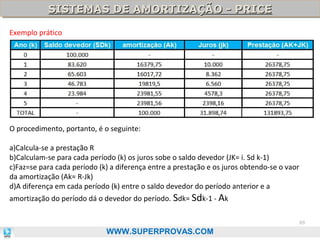

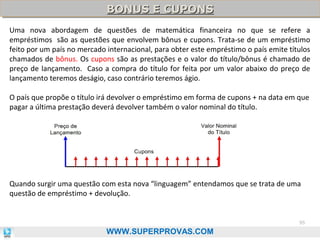

![TAXAS APARENTE E TAXA REAL

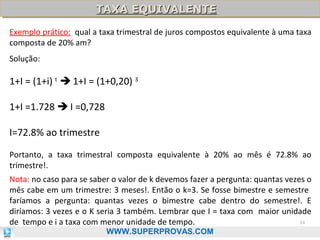

TAXAS APARENTE E TAXA REAL

TAXA APARENTE : é a taxa com inflação

TAXA REAL: é a taxa sem inflação.

FÓRMULA: TAXA REAL = (1+TAXA APARENTE)/ (1+ INFLAÇÃO)

Exemplo: qual o ganho real de um investimento que teve em 2012 um ganho aparente

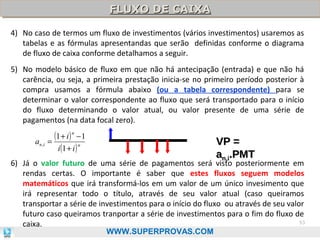

de 1,44% se a inflação no período foi de 5%?.]

TAXA REAL = (1+0,05)/1+0,10) = 1,2/1,05 = 1,1429

Ou seja: o investimento terá taxa real de 14,29% e uma taxa “aparente” de 20%.

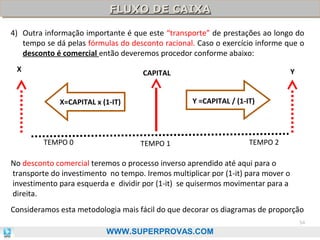

TAXA BRUTA: é a taxa com inclusão dos impostos

TAXA LÍQUIDA: é a taxa sem os impostos

Exemplo prático: se um investimento proporcionou um retorno de 0,9% em um mês,

qual será o seu ganho líquido se considerarmos que foi cobrado 20% sobre o ganho de

imposto de renda?.

Considerando que a taxa de descapitalização relativa aos 20% dos impostos é 0,8 %

então o ganho líquido será 0,9% x 0,8 = 0,72% (resposta).

17

WWW.SUPERPROVAS.COM](https://image.slidesharecdn.com/matematicafinanceira-131022220911-phpapp02/85/Matematica-Financeira-17-320.jpg)

O documento aborda os fundamentos da matemática financeira, focalizando tópicos como juros simples e compostos, descontos, equivalência de capitais, e análise de investimentos. Ele visa oferecer uma visão didática e prática, facilitando a memorização de fórmulas e conceitos através de 'macetes' e exemplos práticos. Além disso, enfatiza a importância de exercícios para a fixação da matéria e o sucesso em provas de concurso.