Baixado 70 vezes

!["Seja qual for o caminho escolhido, mesmo

o de palhaço, a pessoa tem que estudar

muito."

[ Renato Aragão]](https://image.slidesharecdn.com/matematicafinanceiracapitalizaosimples-140415231151-phpapp01/85/Matematica-financeira-capitalizacao-simples-2-320.jpg)

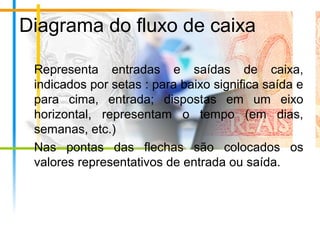

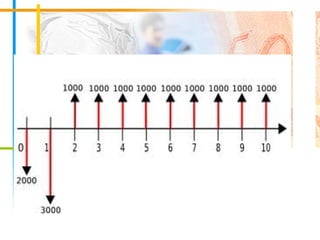

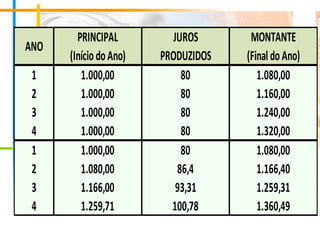

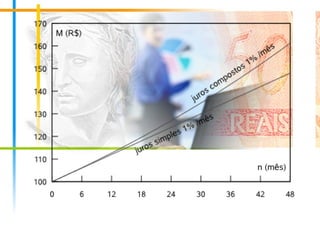

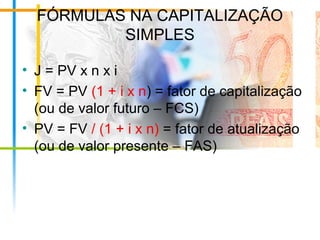

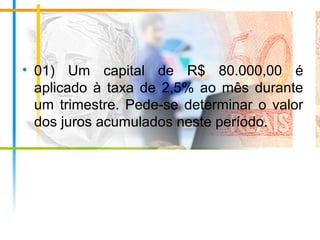

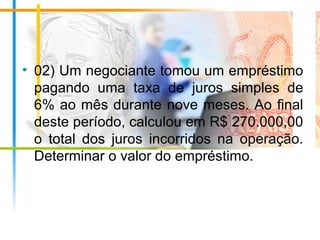

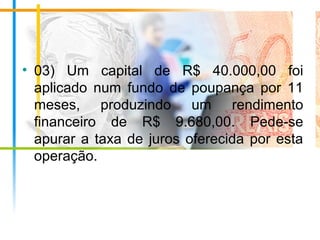

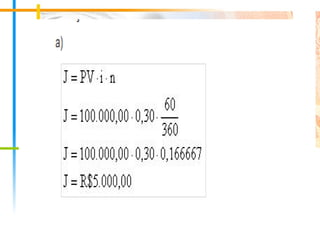

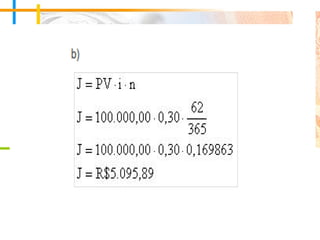

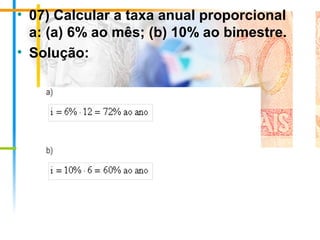

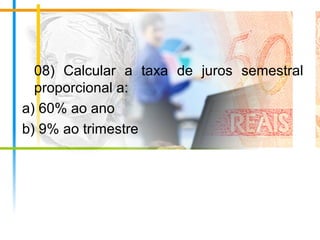

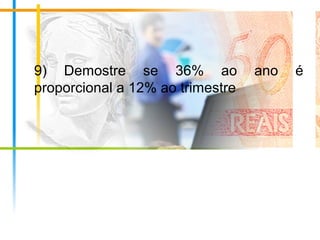

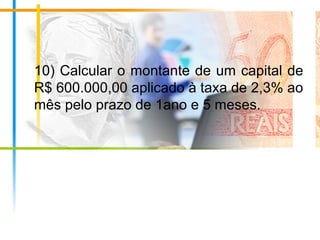

1. O documento discute conceitos básicos de matemática financeira, incluindo capital, juros, taxas de juros, períodos de tempo, e regimes de capitalização. 2. São apresentadas fórmulas para cálculo de juros simples, taxas proporcionais, e exercícios para aplicação destes conceitos. 3. Há 17 exercícios propostos para cálculo e aplicação de conceitos como juros simples, taxas proporcionais e regimes de capitalização.