Baixado 223 vezes

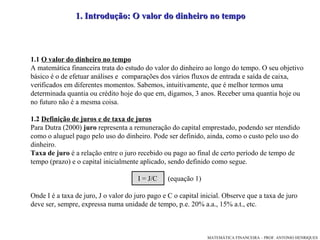

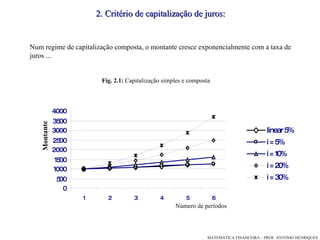

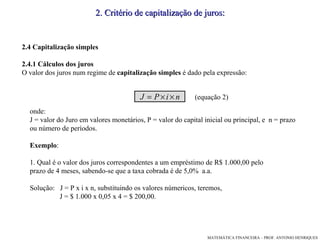

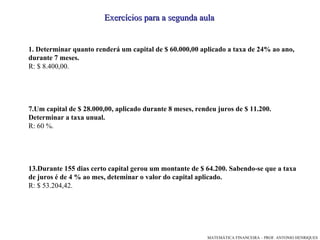

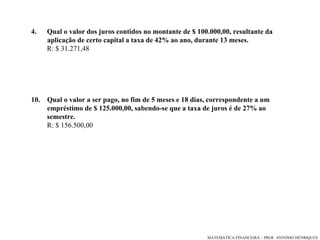

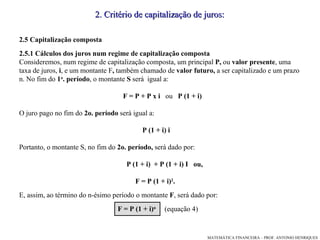

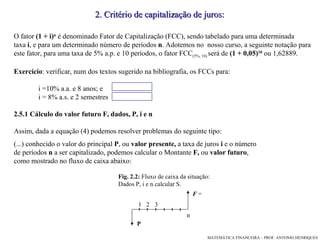

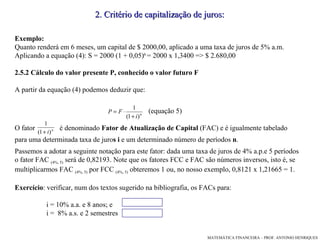

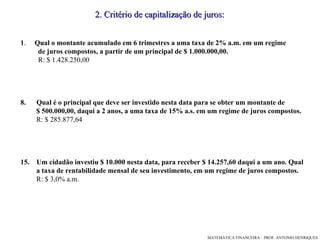

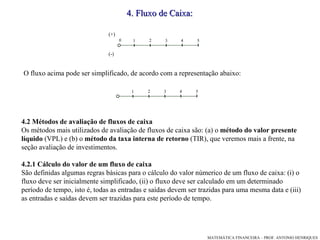

O documento discute os critérios de capitalização de juros simples e compostos. Apresenta as fórmulas para calcular juros, montantes e valores atuais/futuros em cada regime, ilustrando com exemplos numéricos. Explica a diferença entre as progressões aritmética e geométrica que modelam cada método.