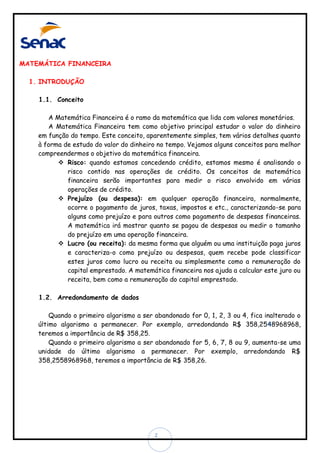

![c) A loja “Leve Tudo” financia a venda de uma máquina no valor de 10.210,72, sem

entrada, para pagamento em uma única prestação de R$ 14.520,68 no final de

276 dias. Qual a taxa mensal cobrada pela loja?

Solução:

PV = $ 10.210,72

FV = $ 14.520,68

n = 276 dias

i mensal = ?

i = {[1,422101...] 0,108696... -1} x 100

i = 0,039018 x 100

i = 3,90%

d) Em que prazo um empréstimo de R$ 24.278,43 pode ser liquidado em um único

pagamento de R$ 41.524,33, sabendo-se que a taxa contratada é de 3% ao mês?

Solução:

PV = $ 24.278,43

FV = $ 41.524,33

i = 3% ao mês (0,03)

n =?

n = LN (41.524,33 / 24.278,43)

LN (1 + 0,03)

LN (1,710338)

n =

LN (1,03)

0,536691...

n =

0,029559...

18,156731...meses

n =

21](https://image.slidesharecdn.com/20131126materialmatfincompletaalunos-131127093613-phpapp02/85/MATEMATICA-FINANCEIRA-www-tc58n-wordpress-com-21-320.jpg)

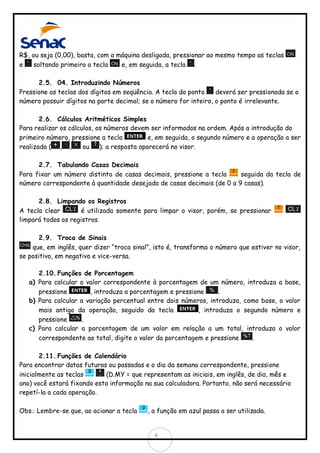

![e) Calcular os juros de uma aplicação de capital de R$ 1.000,00 pelo prazo de 5

meses à taxa de 10% ao mês:

Solução:

PV = $ 1.000,00

i = 10% ao mês (0,10)

n = 5 meses

J = ?

J=

J=

J=

J=

J=

3.5.2.

1.000 [(1 + 0,10) 5 -1]

1.000 [(1,10) 5 -1]

1.000 [1,610510 -1]

1.000 [0,61051]

610,51

Cálculo dos Juros Compostos para Períodos não Inteiros

As operações de juros compostos para períodos não inteiros podem ser

facilitadas se adotarmos a convenção de prazos para dias, vejamos a seguir:

1 ano exato = 365 ou 366 dias;

1 ano = 360

1 semestre = 180 dias

1 trimestre = 90 dias;

1 mês comercial = 30 dias;

1 mês exato = 29 a 31 dias;

1 quinzena = 15 dias.

Quando deparamos com este tipo de situação devemos considerar o prazo n =

qq/qt, sempre considerando o prazo em dias:

n = qq (quanto quero)

qt (quanto tenho)

Sendo assim, teremos a seguinte fórmula do Valor Futuro (FV):

22](https://image.slidesharecdn.com/20131126materialmatfincompletaalunos-131127093613-phpapp02/85/MATEMATICA-FINANCEIRA-www-tc58n-wordpress-com-22-320.jpg)

O documento apresenta os conceitos básicos de Matemática Financeira, incluindo: (1) o objetivo de estudar o valor do dinheiro no tempo, considerando riscos, prejuízos e lucros; (2) a calculadora HP-12C e suas funções; (3) os elementos e regimes de operações de juros, incluindo juros simples e compostos.