O documento explica os conceitos de juros simples e compostos, definindo cada um, apresentando suas fórmulas matemáticas e exemplos numéricos de cálculo. Também traz exercícios resolvidos sobre ambos os tipos de juros.

• Pode pareceróbvio, mas o produto de

uma sapataria é o sapato, da papelaria é o

papel e similares. No caso de bancos e

financeiras, o produto é o dinheiro, ou os

lucros e taxas que possam vir do mesmo. Se

você utiliza o dinheiro do banco (cheque

especial, empréstimos, carteira hipotecária,

etc.), serão cobrados juros sobre esse

dinheiro. Se, ao contrário, o banco é que

utiliza o seu dinheiro (caderneta de

poupança, investimentos, etc.) você é que

receberá os tais juros.

3.

CONCEITO

O QUE SÃOJUROS?

Os juros são a remuneração pelo empréstimo do

dinheiro.

Representam a remuneração do capital

empregado em alguma atividade produtiva.

Pode ser caracterizado como o aluguel do

dinheiro que se negocia.

4.

Alguns termos dematemática

financeira

Como estamos falando de finanças, os

termos mais usados, de acordo definições

reduzidas, serão:

· Capital = o dinheiro em questão;

· Tempo = determinado período em que se

modifica o valor do capital;

· Juros = Importância cobrada, por unidade de

tempo, pelo empréstimo de um capital;

· Taxa de juros = Taxa de juro percentual

cobrada por intervalo de tempo.

5.

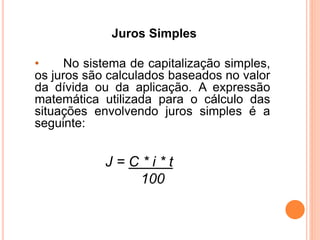

Juros Simples

• Nosistema de capitalização simples,

os juros são calculados baseados no valor

da dívida ou da aplicação. A expressão

matemática utilizada para o cálculo das

situações envolvendo juros simples é a

seguinte:

J = C * i * t

100

6.

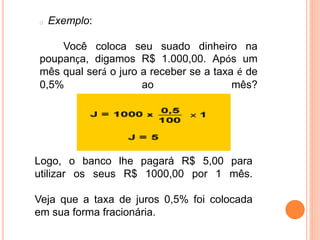

Exemplo:

Você coloca seusuado dinheiro na

poupança, digamos R$ 1.000,00. Após um

mês qual será o juro a receber se a taxa é de

0,5% ao mês?

Logo, o banco lhe pagará R$ 5,00 para

utilizar os seus R$ 1000,00 por 1 mês.

Veja que a taxa de juros 0,5% foi colocada

em sua forma fracionária.

7.

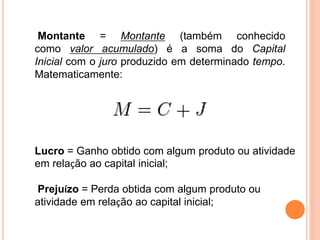

Montante = Montante(também conhecido

como valor acumulado) é a soma do Capital

Inicial com o juro produzido em determinado tempo.

Matematicamente:

Lucro = Ganho obtido com algum produto ou atividade

em relação ao capital inicial;

Prejuízo = Perda obtida com algum produto ou

atividade em relação ao capital inicial;

8.

Capital inicial =o capital antes de decorrido

um tempo determinado;

Capital final = o capital depois de decorrido o

tempo determinado;

9.

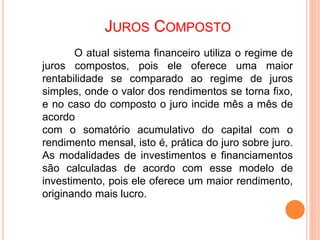

JUROS COMPOSTO

O atualsistema financeiro utiliza o regime de

juros compostos, pois ele oferece uma maior

rentabilidade se comparado ao regime de juros

simples, onde o valor dos rendimentos se torna fixo,

e no caso do composto o juro incide mês a mês de

acordo

com o somatório acumulativo do capital com o

rendimento mensal, isto é, prática do juro sobre juro.

As modalidades de investimentos e financiamentos

são calculadas de acordo com esse modelo de

investimento, pois ele oferece um maior rendimento,

originando mais lucro.

10.

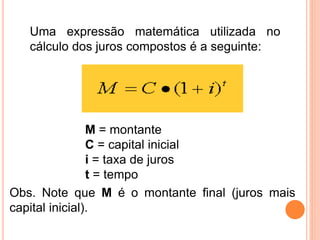

Uma expressão matemáticautilizada no

cálculo dos juros compostos é a seguinte:

M = montante

C = capital inicial

i = taxa de juros

t = tempo

Obs. Note que M é o montante final (juros mais

capital inicial).

11.

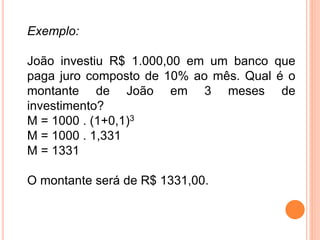

Exemplo:

João investiu R$1.000,00 em um banco que

paga juro composto de 10% ao mês. Qual é o

montante de João em 3 meses de

investimento?

M = 1000 . (1+0,1)3

M = 1000 . 1,331

M = 1331

O montante será de R$ 1331,00.

12.

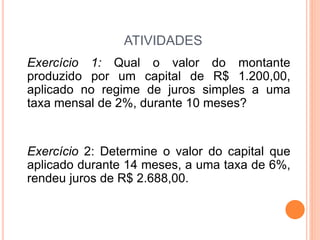

ATIVIDADES

Exercício 1: Qualo valor do montante

produzido por um capital de R$ 1.200,00,

aplicado no regime de juros simples a uma

taxa mensal de 2%, durante 10 meses?

Exercício 2: Determine o valor do capital que

aplicado durante 14 meses, a uma taxa de 6%,

rendeu juros de R$ 2.688,00.

13.

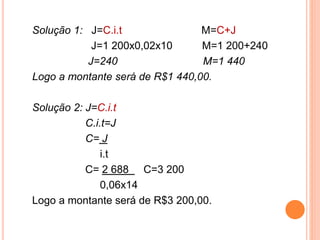

Solução 1: J=C.i.tM=C+J

J=1 200x0,02x10 M=1 200+240

J=240 M=1 440

Logo a montante será de R$1 440,00.

Solução 2: J=C.i.t

C.i.t=J

C= J

i.t

C= 2 688 C=3 200

0,06x14

Logo a montante será de R$3 200,00.

14.

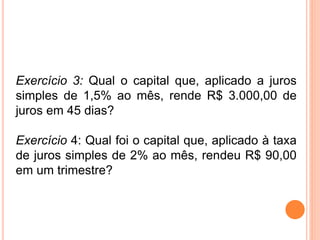

Exercício 3: Qualo capital que, aplicado a juros

simples de 1,5% ao mês, rende R$ 3.000,00 de

juros em 45 dias?

Exercício 4: Qual foi o capital que, aplicado à taxa

de juros simples de 2% ao mês, rendeu R$ 90,00

em um trimestre?

15.

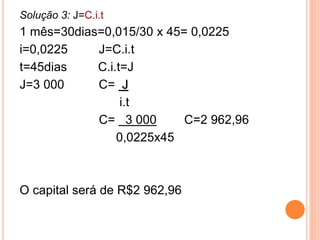

Solução 3: J=C.i.t

1mês=30dias=0,015/30 x 45= 0,0225

i=0,0225 J=C.i.t

t=45dias C.i.t=J

J=3 000 C= J

i.t

C= 3 000 C=2 962,96

0,0225x45

O capital será de R$2 962,96

16.

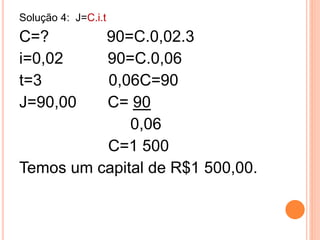

Solução 4: J=C.i.t

C=?90=C.0,02.3

i=0,02 90=C.0,06

t=3 0,06C=90

J=90,00 C= 90

0,06

C=1 500

Temos um capital de R$1 500,00.

17.

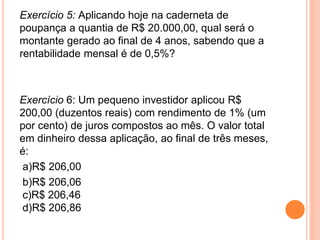

Exercício 5: Aplicandohoje na caderneta de

poupança a quantia de R$ 20.000,00, qual será o

montante gerado ao final de 4 anos, sabendo que a

rentabilidade mensal é de 0,5%?

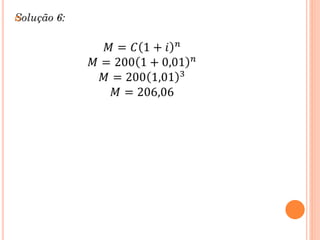

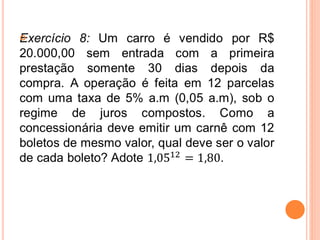

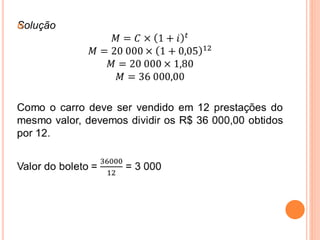

Exercício 6: Um pequeno investidor aplicou R$

200,00 (duzentos reais) com rendimento de 1% (um

por cento) de juros compostos ao mês. O valor total

em dinheiro dessa aplicação, ao final de três meses,

é:

a)R$ 206,00

b)R$ 206,06

c)R$ 206,46

d)R$ 206,86

18.

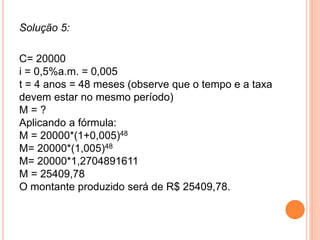

Solução 5:

C= 20000

i= 0,5%a.m. = 0,005

t = 4 anos = 48 meses (observe que o tempo e a taxa

devem estar no mesmo período)

M = ?

Aplicando a fórmula:

M = 20000*(1+0,005)48

M= 20000*(1,005)48

M= 20000*1,2704891611

M = 25409,78

O montante produzido será de R$ 25409,78.

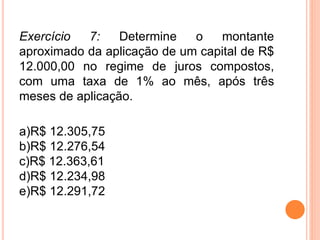

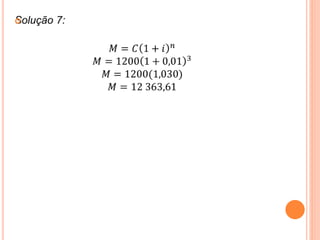

Exercício 7: Determineo montante

aproximado da aplicação de um capital de R$

12.000,00 no regime de juros compostos,

com uma taxa de 1% ao mês, após três

meses de aplicação.

a)R$ 12.305,75

b)R$ 12.276,54

c)R$ 12.363,61

d)R$ 12.234,98

e)R$ 12.291,72

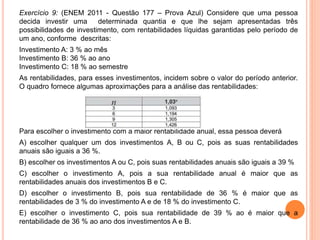

Exercício 9: (ENEM2011 - Questão 177 – Prova Azul) Considere que uma pessoa

decida investir uma determinada quantia e que lhe sejam apresentadas três

possibilidades de investimento, com rentabilidades líquidas garantidas pelo período de

um ano, conforme descritas:

Investimento A: 3 % ao mês

Investimento B: 36 % ao ano

Investimento C: 18 % ao semestre

As rentabilidades, para esses investimentos, incidem sobre o valor do período anterior.

O quadro fornece algumas aproximações para a análise das rentabilidades:

Para escolher o investimento com a maior rentabilidade anual, essa pessoa deverá

A) escolher qualquer um dos investimentos A, B ou C, pois as suas rentabilidades

anuais são iguais a 36 %.

B) escolher os investimentos A ou C, pois suas rentabilidades anuais são iguais a 39 %

C) escolher o investimento A, pois a sua rentabilidade anual é maior que as

rentabilidades anuais dos investimentos B e C.

D) escolher o investimento B, pois sua rentabilidade de 36 % é maior que as

rentabilidades de 3 % do investimento A e de 18 % do investimento C.

E) escolher o investimento C, pois sua rentabilidade de 39 % ao é maior que a

rentabilidade de 36 % ao ano dos investimentos A e B.

25.

Solução 9:

Vamos calcularquanto vai render cada um dos investimentos.

→ Investimento A: Rende 3% ao mês.

Aplicando a fórmula M = C . (1+ i)t

Durante 12 meses teremos M =C . (1+ 0,03)12 → M = C . 1,0312 → M = C

.1,426 do valor inicial. (consulte a tabela)

→ Investimento B: Rende 36% ao ano.

Aplicando a fórmula M = C . (1+ i)t

Durante 1 ano teremos M =C . (1+ 0,36)1 → M = C . 1,361 → M = C .1,36

Durante 1 ano teremos 1,36 do valor inicial.

→ Investimento C: Rende 18% ao semestre.

Aplicando a fórmula M = C . (1+ i)t

Durante 2 semestres teremos M =C . (1+ 0,18)2 → M = C . 1,182 → M =

C . 1,3924

Durante 2 semestres teremos 1,3924 do valor inicial

Portanto, o investimento de maior rentabilidade no ano é o Investimento A.

Gabarito letra C.