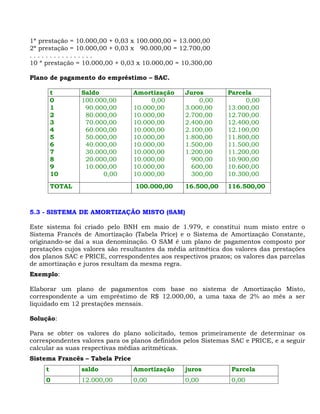

Baixado 1.003 vezes

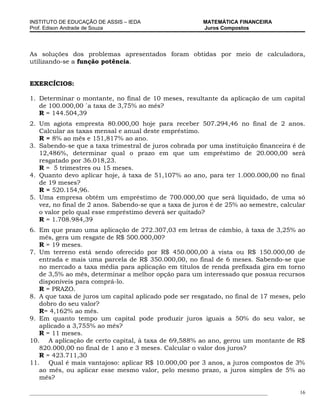

![INSTITUTO DE EDUCAÇÃO DE ASSIS – IEDA MATEMÁTICA FINANCEIRA

Prof. Edison Andrade de Souza Descontos

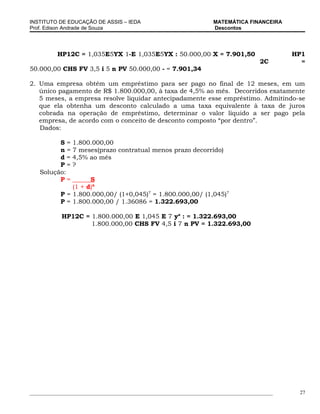

d = 3% ao mês

n = 90 dias ou 3 meses

S=?

Solução:

D = S - P = S - S(1-d)n = S [1-(1-d)n]

D = S [1-(1-d)n]

1.379,77 = S [ 1 - (1 - 0,03)3]

1.379,77 = S [ 1 - 0,912673]

1.379,77 = S x 0,087327

S = 1.379,77/0,087327 = 15.800,00

HP12C = 1E 0,03-3 YX 1- CHS 1/x 1.379,77 X = 15.800,00

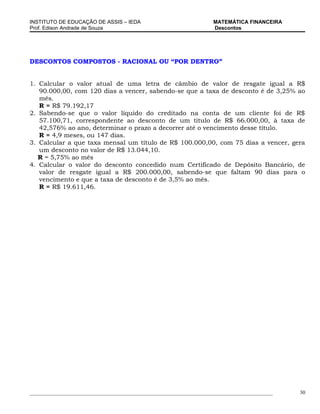

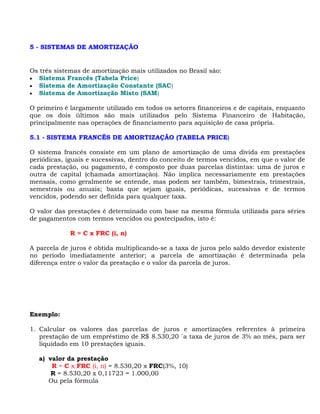

3.2.2 - DESCONTO “POR DENTRO” OU RACIONAL

Desconto “por dentro” ou racional, é dado pela diferença entre o valor futuro de um título

e o seu valor atual, calculado com base no regime de capitalização composta, como

segue:

D=S-P =S- S = S x (1+i)n-1

(1 + i)n (1 + i)n

Para manter a coerência no que se refere a simbologia adotada, vamos continuar a

representar a taxa de desconto por d . Assim a fórmula anterior pode ser escrita como

segue:

D = S x ( 1 + d)n - 1

(1 + d)n

Exemplos:

1. Determinar o valor do desconto composto racional de um título no valor de R$

50.000,00, sabendo-se que o seu prazo é de 5 meses e que a taxa de desconto cobrada

é de 3,5% ao mês.

Dados:

S = 50.000,00

n = 5 meses

d = 3,5% ao mês

D=?

Solução:

D = S x (1 + d)n - 1/(1+d) n

D = 50.000,00 X (1 + 0,035)5-1/(1 + 0,035)5

D = 50.000,00 X (1,035)5-1/(1,035)5

D = 50.000,00 X 0,18769/1,18769 = 50.000,00 X 0,15803

D = 7.901,50

_____________________________________________________________________________________________ 26](https://image.slidesharecdn.com/apostilamatematicafinanceira-120815184758-phpapp02/85/Apostila-matematica-financeira-26-320.jpg)

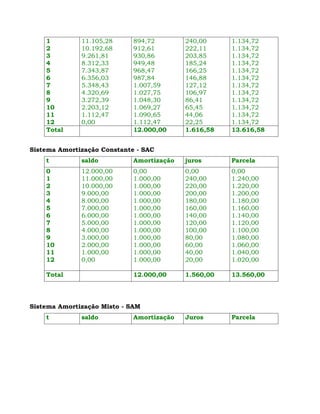

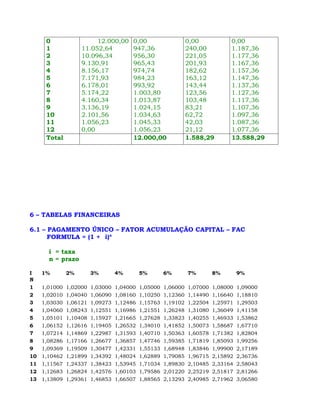

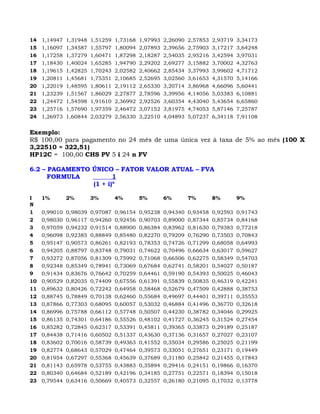

O documento descreve os conceitos de juros e capitalização simples. Explica que juros são a remuneração do capital emprestado e como são calculados usando a taxa de juros, capital inicial e prazo. Também apresenta exemplos de cálculos de juros, montante, taxa de juros e prazo usando a fórmula J = C x i x n.