Baixado 64 vezes

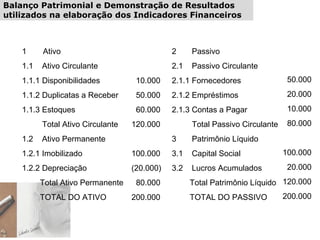

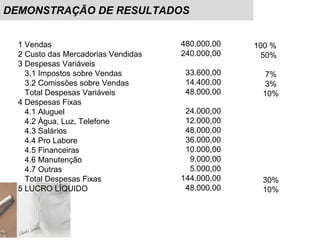

O documento discute indicadores financeiros utilizados para comparar o desempenho e situação financeira de empresas. Ele explica que os indicadores são calculados usando dados do balanço patrimonial e demonstração de resultados e são úteis para sócios, credores e gestores financeiros. Além disso, apresenta exemplos de cálculos de diferentes indicadores como índice de liquidez, atividade, endividamento e lucratividade.