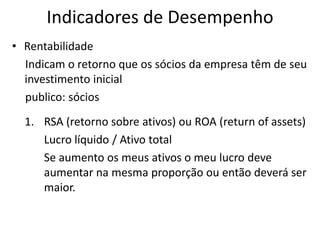

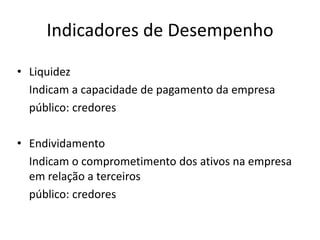

O documento discute o Capital Circulante Liquido (CCL), que mede a capacidade de uma empresa de financiar seus ativos correntes com recursos correntes. Um CCL positivo significa que há recursos excedentes para financiar o giro dos negócios, enquanto um CCL negativo significa que faltam recursos para financiar os ativos correntes. O documento também discute indicadores de desempenho financeiro, como rentabilidade, liquidez e endividamento, que fornecem métricas para analisar o desempenho e situação financeira