Transferir como PDF, PPTX

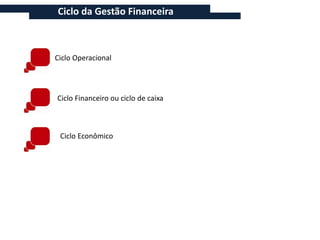

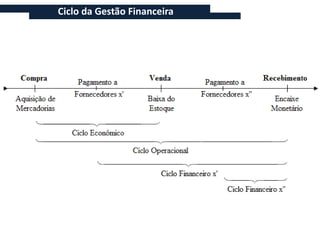

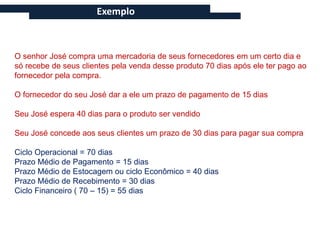

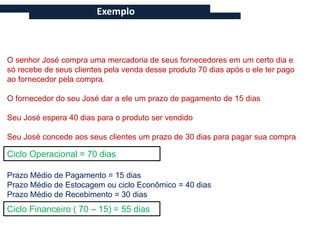

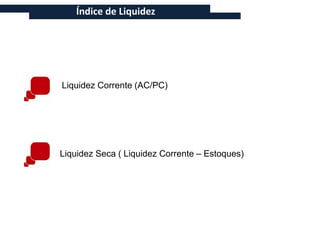

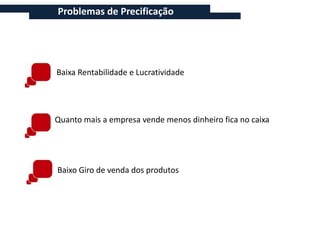

O documento discute planejamento financeiro e precificação. Em três frases: 1) Apresenta a história e serviços da ADM Soluções, uma empresa júnior de administração que oferece consultoria empresarial e pesquisa de marketing. 2) Discute conceitos importantes como fluxo de caixa, DRE, balanço patrimonial e indicadores financeiros que ajudam no planejamento e controle das finanças de uma empresa. 3) Explica que a precificação deve levar em conta a estrutura de custos, métodos de