Baixar para ler offline

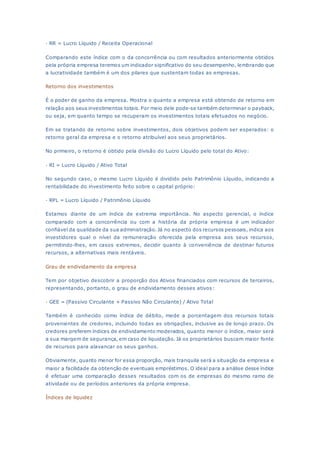

O documento discute indicadores econômico-financeiros essenciais para avaliar o desempenho empresarial, como retorno sobre receitas, retorno sobre investimento, grau de endividamento e índices de liquidez. Estes indicadores são calculados usando informações das demonstrações financeiras e fornecem métricas sobre a rentabilidade, alavancagem financeira e capacidade da empresa em honrar compromissos de curto prazo.