Baixado 17 vezes

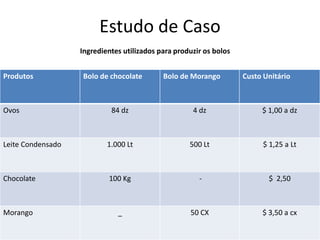

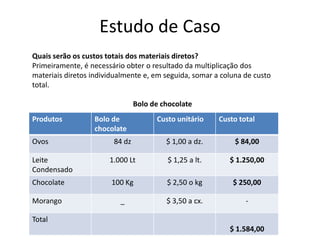

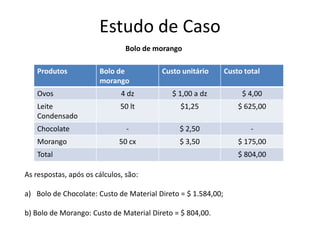

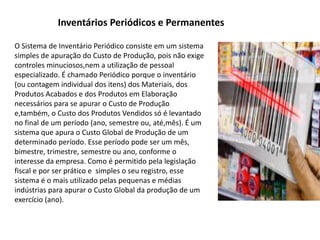

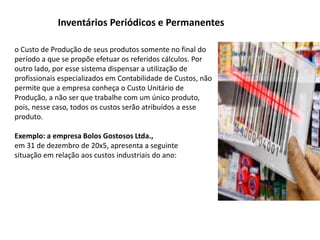

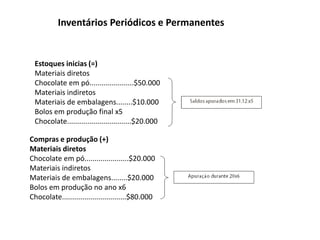

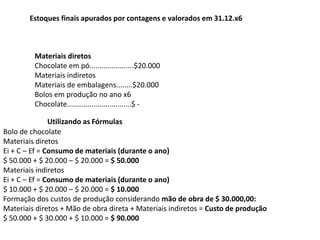

O documento descreve um curso sobre fundamentos de custos, listando os temas que serão abordados, como contabilidade empresarial, controle de gastos, formação de preços de venda, entre outros. Também fornece informações de contato do professor e apresenta conceitos básicos de custos industriais, como custo de mercadoria vendida, estoques inicial e final, e fórmulas para cálculo. Por fim, faz um estudo de caso ilustrativo sobre os custos de produção de bolos.