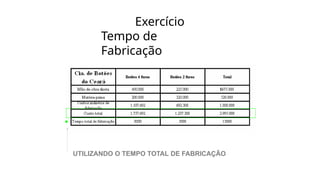

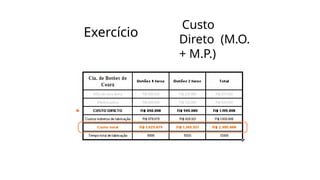

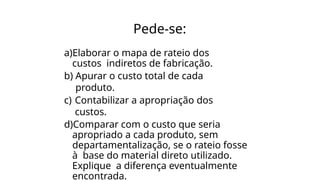

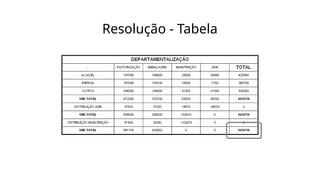

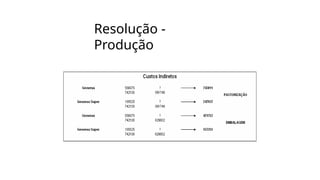

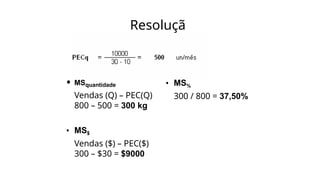

Baixar para ler offline

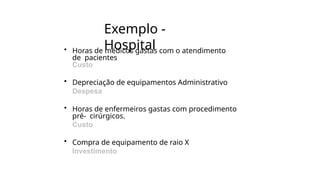

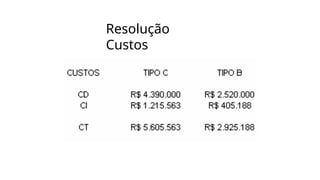

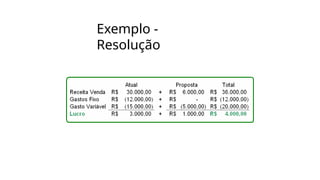

![Exemplo -

Transportadora

• Compra de óleo lubrificante

Custo

• Salário motorista

Custo

• Depreciação de móvel

administrativo

Despesa

• Aluguel de escritório comercial]

Despesa](https://image.slidesharecdn.com/materialdidtico-240809021321-00d89fa3/85/AMINISTRACAO-GESTAO-E-CONTABILIDADE-DE-CUSTOS-16-320.jpg)

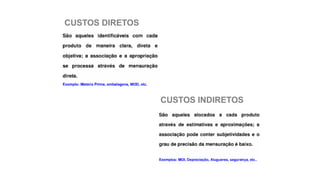

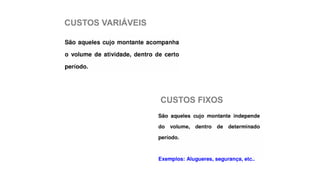

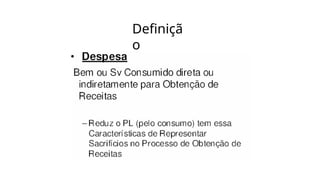

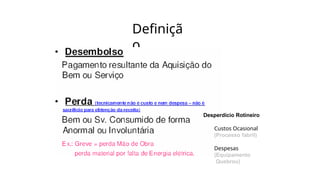

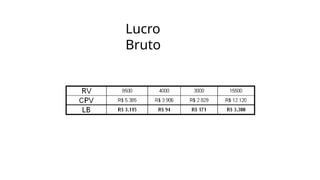

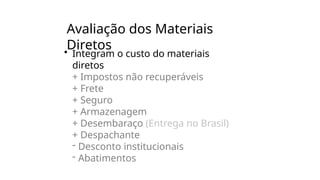

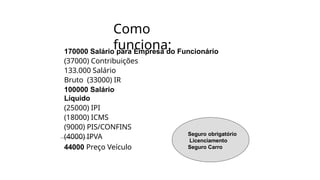

O documento aborda a gestão e contabilidade de custos, apresentando definições e exemplos de custos diretos, indiretos, fixos e variáveis, além de exercícios práticos sobre alocação de custos em empresas fictícias. Também discute temas como departamentalização, rateio de custos e cálculo de lucros visando a análise econômica de diferentes cenários de produção. O material é destinado a auxiliar estudantes de administração e não substitui fontes acadêmicas tradicionais.