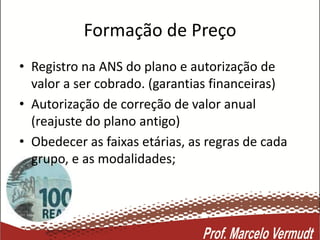

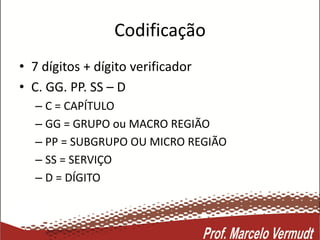

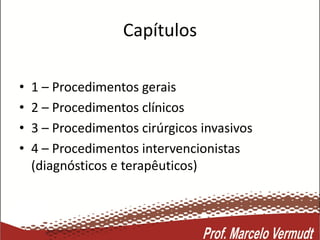

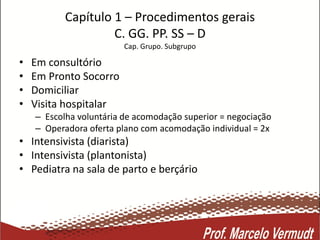

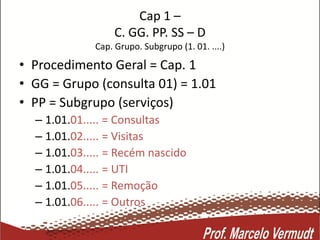

Este documento resume as principais modalidades de planos de saúde no Brasil de acordo com a Lei 9656/98, incluindo planos ambulatoriais, hospitalares com e sem obstetrícia e odontológicos. Também discute procedimentos cobertos e não cobertos, carência, doenças e lesões preexistentes, credenciamento médico e formação de preços de acordo com a tabela CBHPM.