Baixado 78 vezes

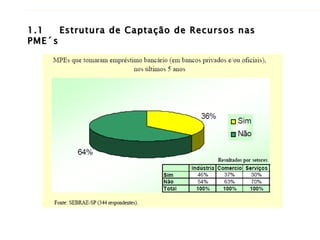

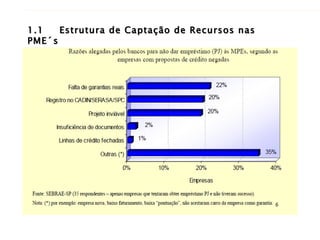

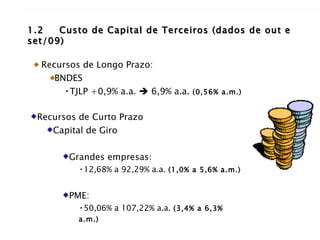

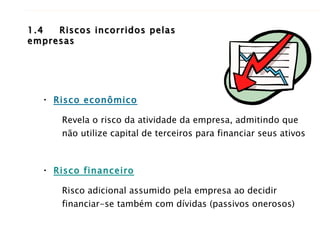

O documento discute estruturas de captação de recursos e financiamento de empresas. Apresenta diferentes fontes de recursos como capital próprio, empréstimos, financiamentos e emissão de debêntures. Também aborda os custos dessas fontes de acordo com o tamanho da empresa e riscos envolvidos, concluindo que as empresas brasileiras dependem majoritariamente de capital próprio devido às altas taxas de juros.