Baixado 41 vezes

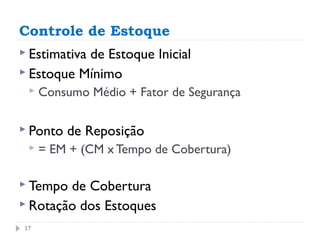

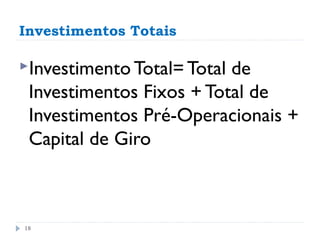

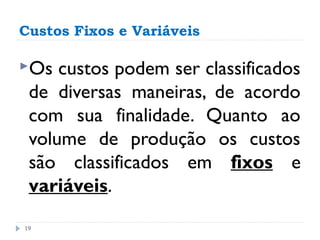

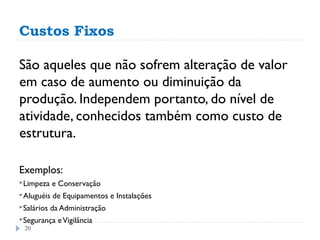

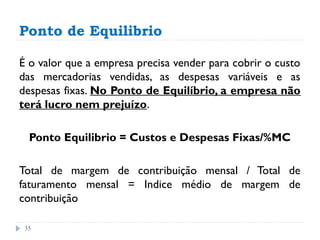

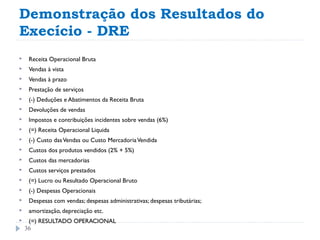

O documento discute conceitos fundamentais de gestão financeira como investimentos fixos, capital de giro, custos fixos e variáveis, margem de contribuição, fluxo de caixa e ponto de equilíbrio. Ele fornece exemplos e fórmulas para calcular esses indicadores e explica como eles são usados na tomada de decisão financeira de uma organização.