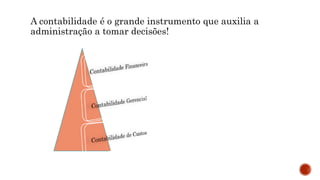

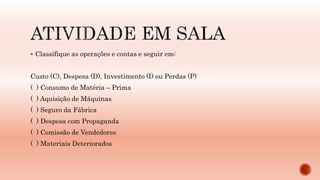

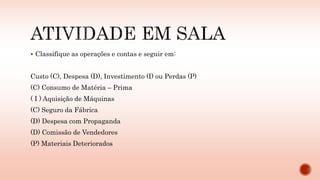

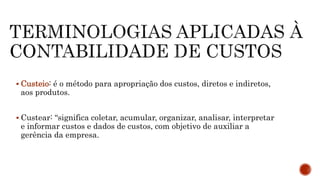

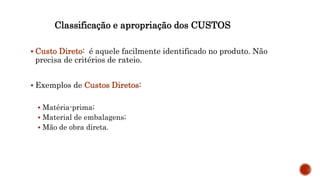

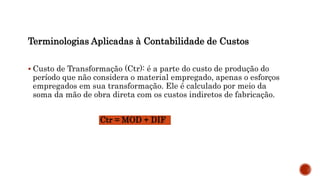

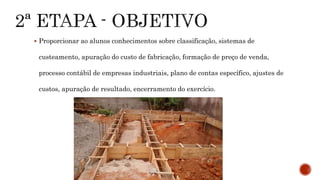

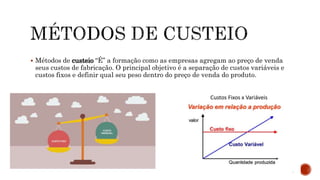

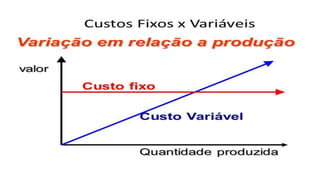

O documento discute conceitos importantes da contabilidade de custos, incluindo a classificação de custos, métodos de custeio e terminologia. O objetivo é proporcionar ao aluno conhecimento sobre esses tópicos para auxiliar na tomada de decisões gerenciais.