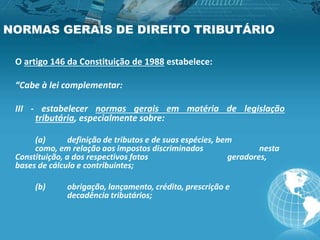

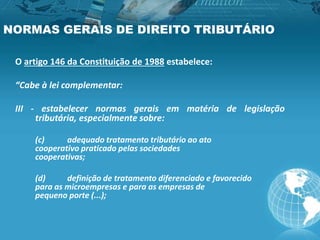

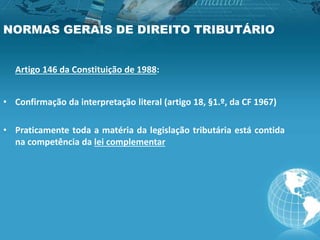

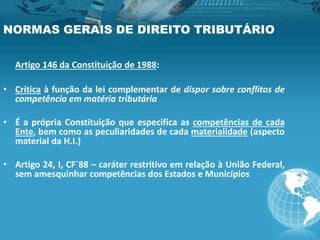

Transferir como PPSX, PPTX

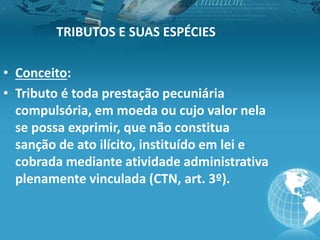

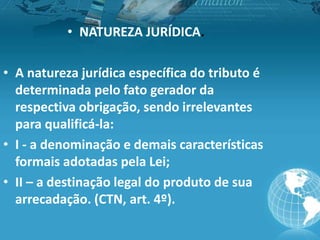

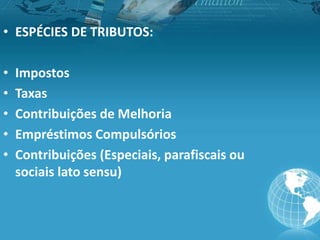

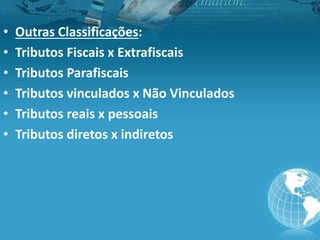

O documento resume conceitos fundamentais de Direito Tributário, como: 1) as espécies de tributos e suas características; 2) a obrigação tributária principal e acessória e seus elementos constitutivos como fato gerador e sujeitos ativo e passivo; 3) a capacidade tributária e domicílio tributário.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)