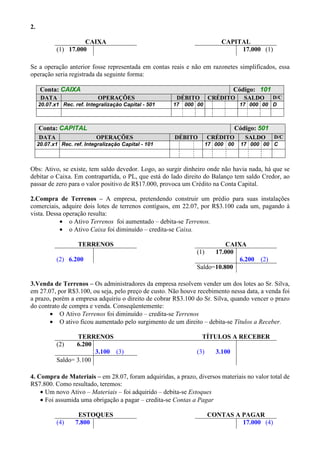

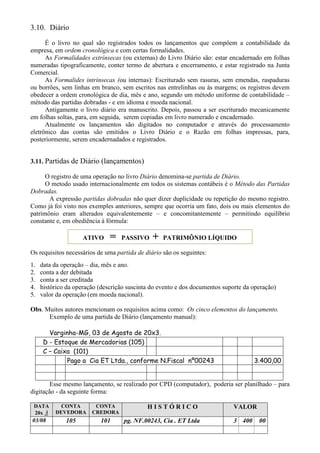

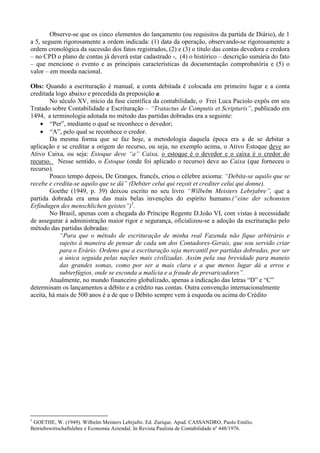

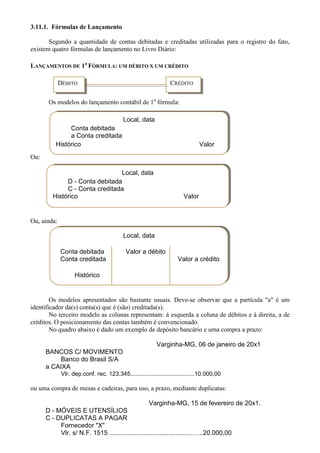

Baixado 48 vezes

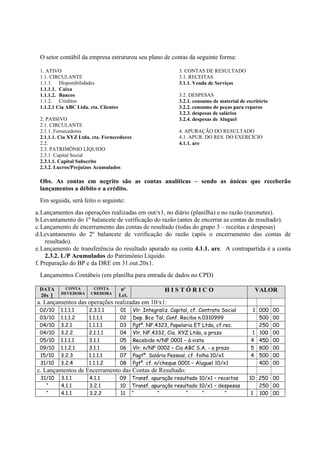

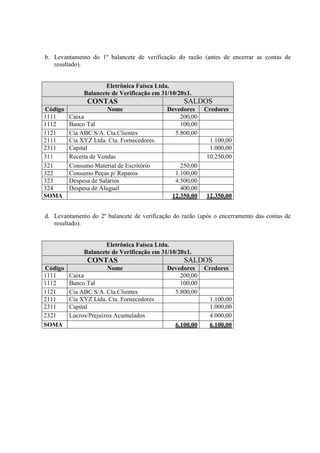

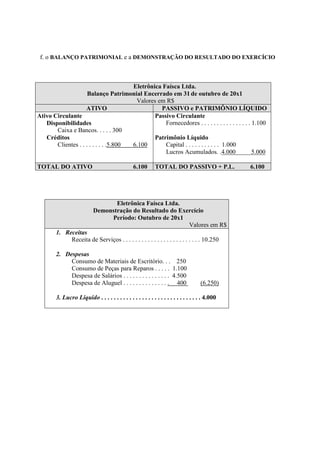

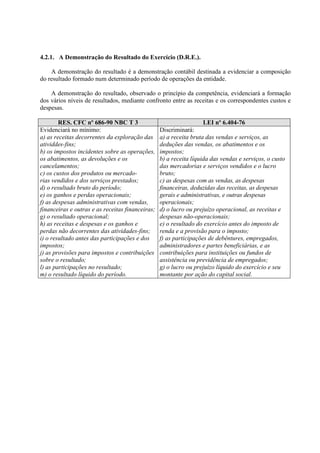

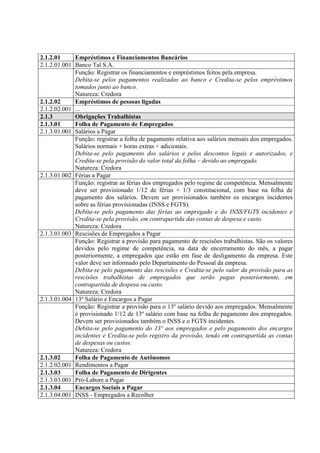

1. O documento apresenta as noções preliminares de contabilidade geral, incluindo seus objetivos, usuários da informação contábil e atributos da informação contábil. 2. Aborda os principais conceitos do balanço patrimonial como ativo, passivo e patrimônio líquido. 3. Discutem os procedimentos contábeis básicos do método das partidas dobradas, incluindo contas, lançamentos e demonstrações financeiras.