Transferir como PDF, PPTX

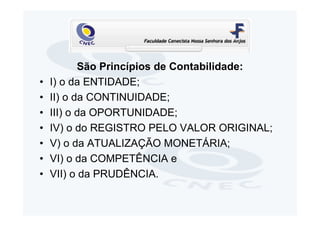

O documento discute a teoria da contabilidade, desde seus primórdios no mundo antigo até os dias atuais. Apresenta a evolução do pensamento contábil ao longo da história e os principais enfoques teóricos, além de conceitos fundamentais como objeto, finalidade e campo de aplicação da contabilidade.