Baixado 538 vezes

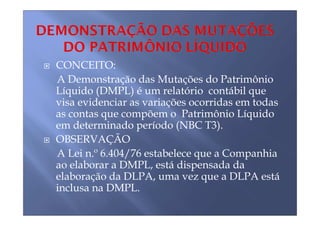

O documento descreve a Demonstração de Lucros ou Prejuízos Acumulados (DLPA) e sua relação com a Demonstração das Mutações do Patrimônio Líquido (DMPL). A DLPA evidencia as mutações nos resultados acumulados de uma entidade ao longo do tempo, enquanto a DMPL demonstra as variações em todas as contas do Patrimônio Líquido durante um período. Atualmente, a DMPL substitui a DLPA, pois contém todas as informações desta de forma mais completa.