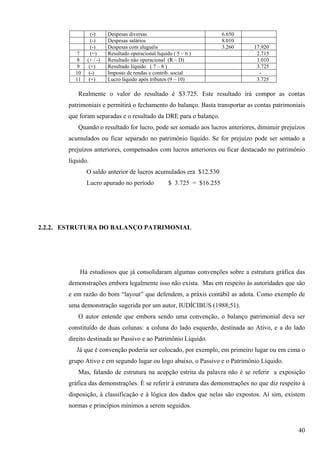

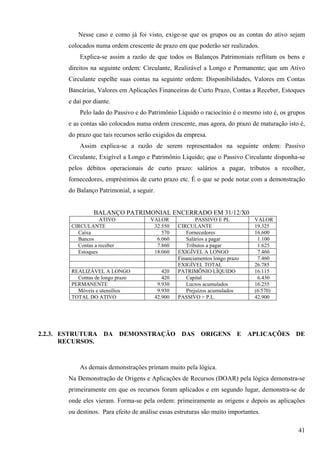

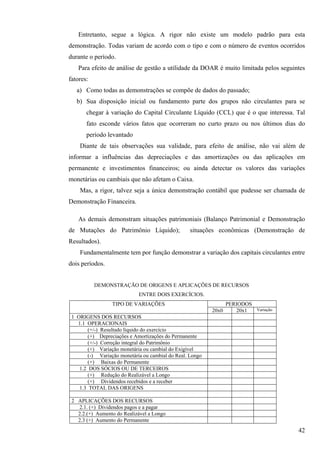

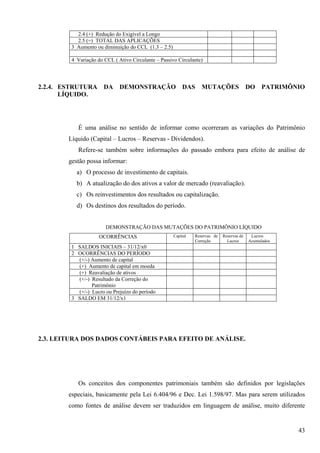

Baixado 213 vezes

O documento discute conceitos básicos da contabilidade, incluindo: 1) A construção de dados e informações contábeis através de contas, plano de contas e classificação de contas; 2) A natureza das contas patrimoniais e de resultados; 3) Como o prazo influencia a classificação das contas no ativo circulante, ativo não circulante e passivo circulante.