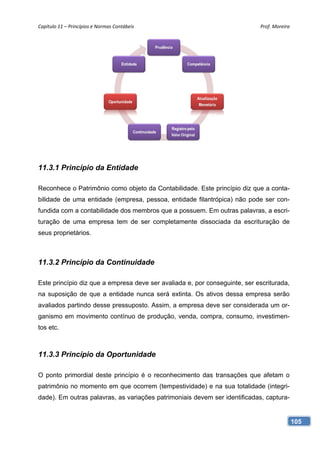

Baixado 52 vezes

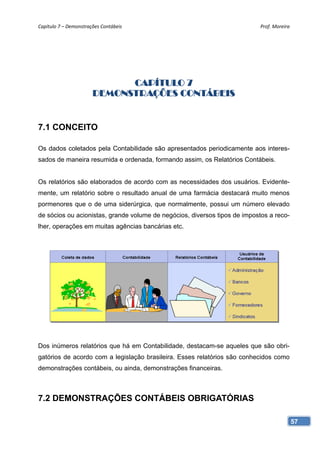

Este capítulo discute a evolução histórica da contabilidade, desde os períodos antigo, medieval e moderno até o período científico. Detalha as principais mudanças na ciência contábil ao longo dos tempos e fatores que influenciaram seu desenvolvimento.