Transferir como PDF, PPTX

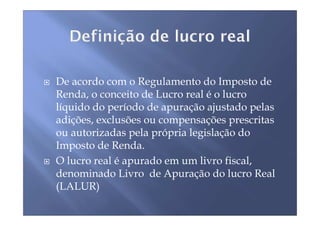

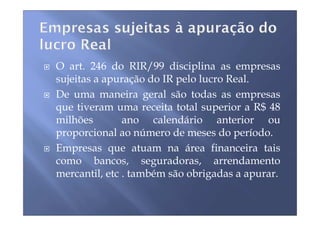

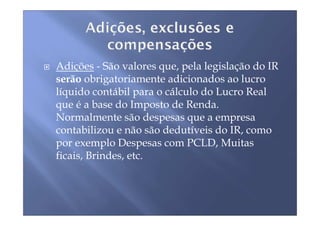

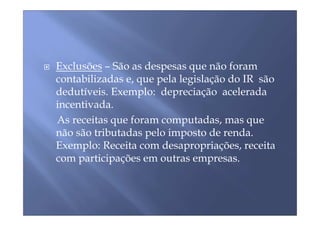

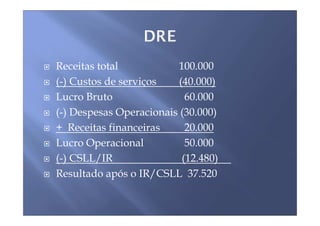

O documento discute o cálculo do imposto de renda e contribuição social sobre o lucro real no Brasil. O lucro real é apurado no Livro de Apuração do Lucro Real (LALUR) e é calculado com base no lucro líquido contábil acrescido de adições e deduzido de exclusões e compensações. Empresas com receita acima de R$48 milhões ou do setor financeiro são obrigadas a apurar o lucro real.