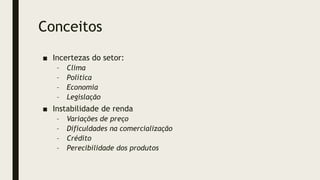

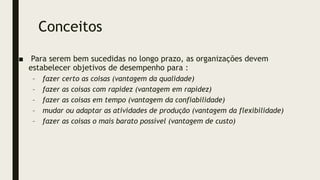

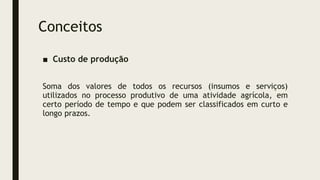

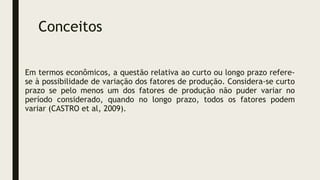

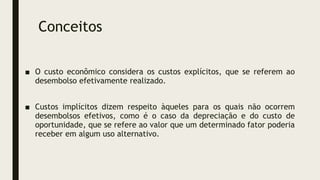

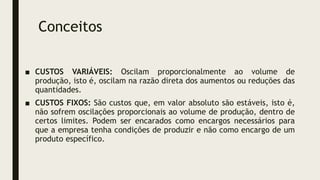

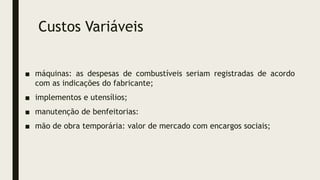

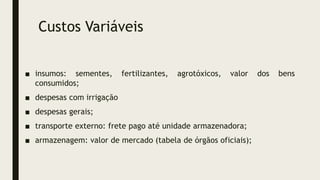

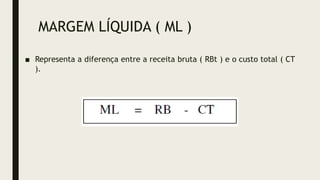

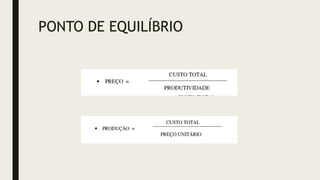

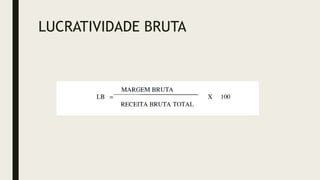

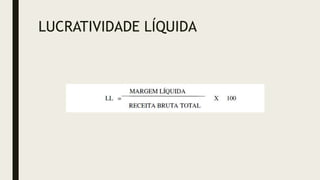

O documento discute planejamento e gestão de propriedades rurais. Aborda a importância do planejamento estratégico, levantamento de diagnóstico da propriedade, escolha de atividades, análise de custos e fatores que afetam o desempenho. Também discute a administração como empresa rural, gerações de agricultores, associação de produtores e métodos para melhorar a gestão como o ciclo PDCA.