Baixado 479 vezes

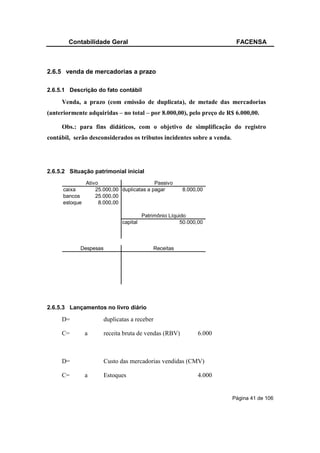

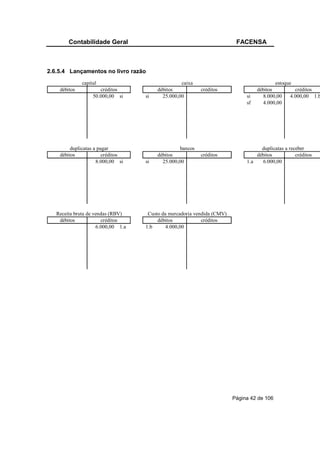

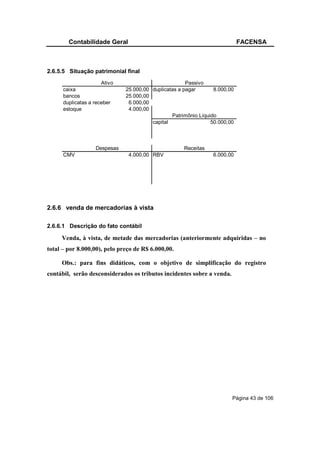

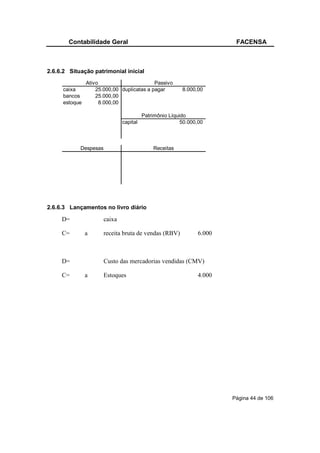

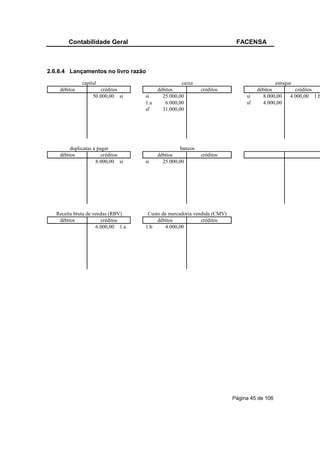

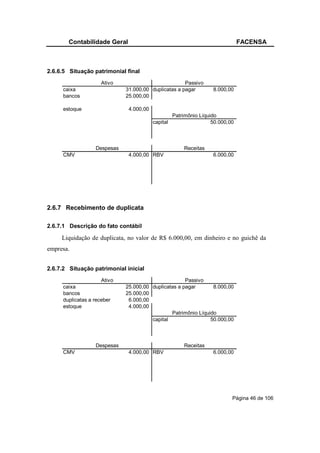

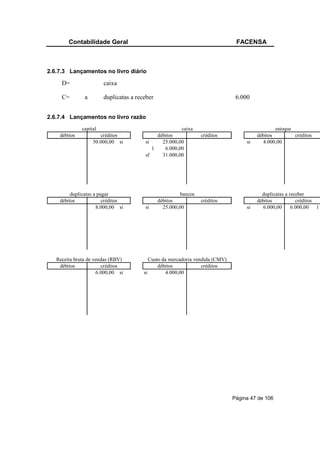

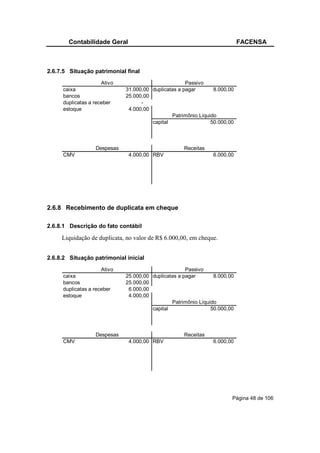

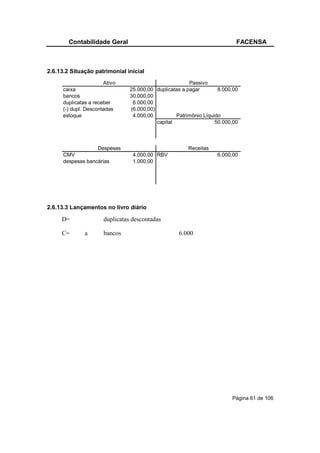

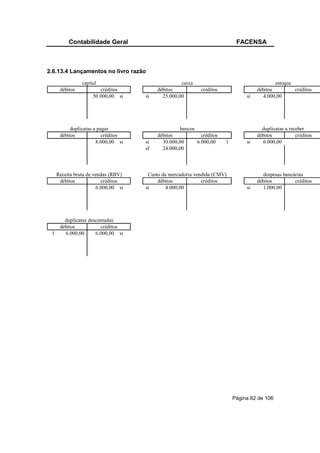

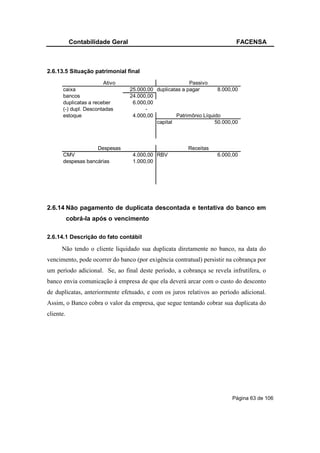

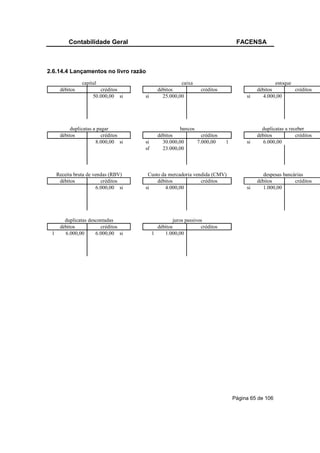

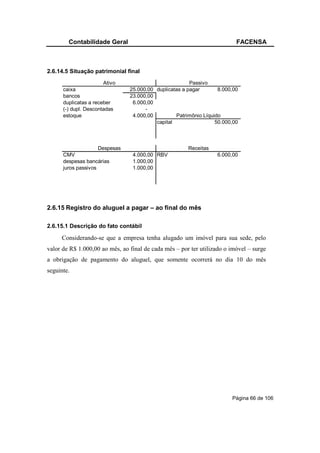

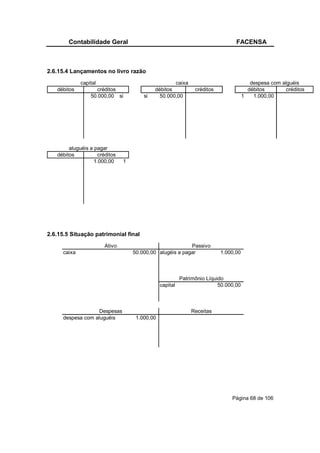

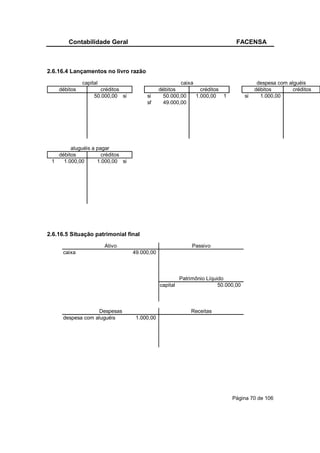

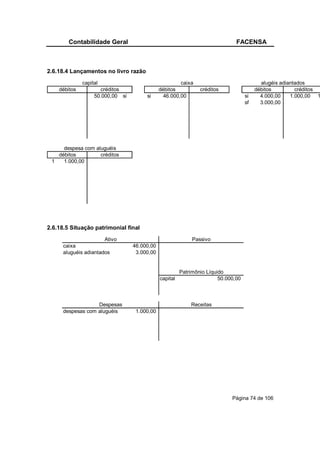

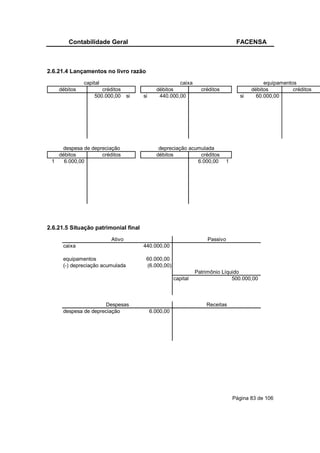

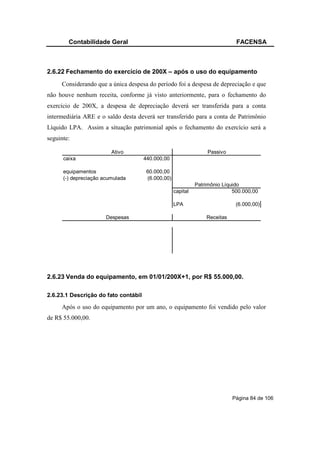

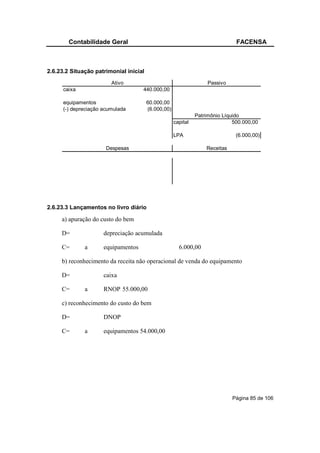

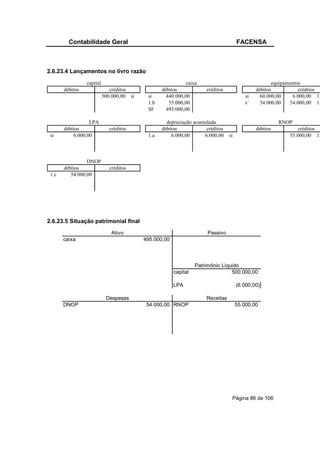

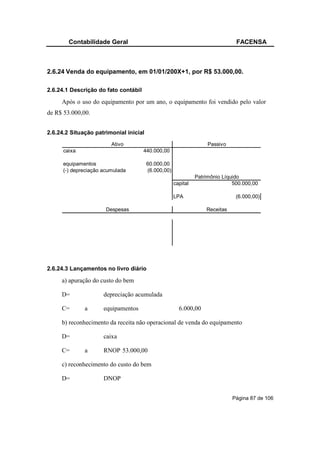

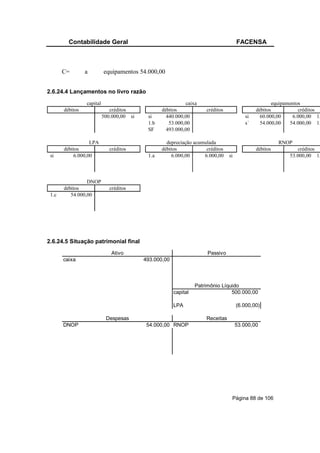

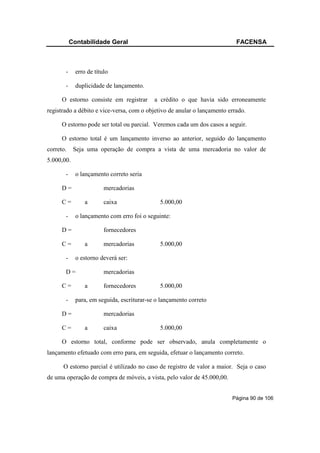

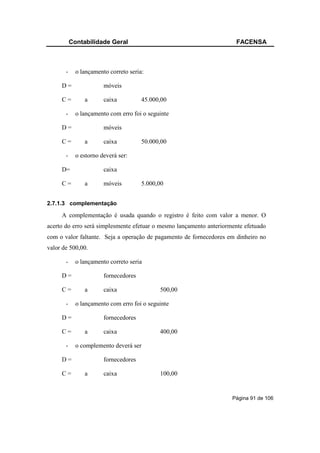

1. O documento apresenta os conceitos fundamentais da contabilidade, incluindo sua estrutura, objetivos, princípios e demonstrações contábeis. 2. É abordado o conceito de patrimônio, contas, lançamentos e demonstrações contábeis como balanço patrimonial e demonstração de resultados. 3. Exemplos de lançamentos contábeis são fornecidos para transações como compra e venda de mercadorias, pagamentos, recebimentos e registros de ativos fixos.