Baixado 68 vezes

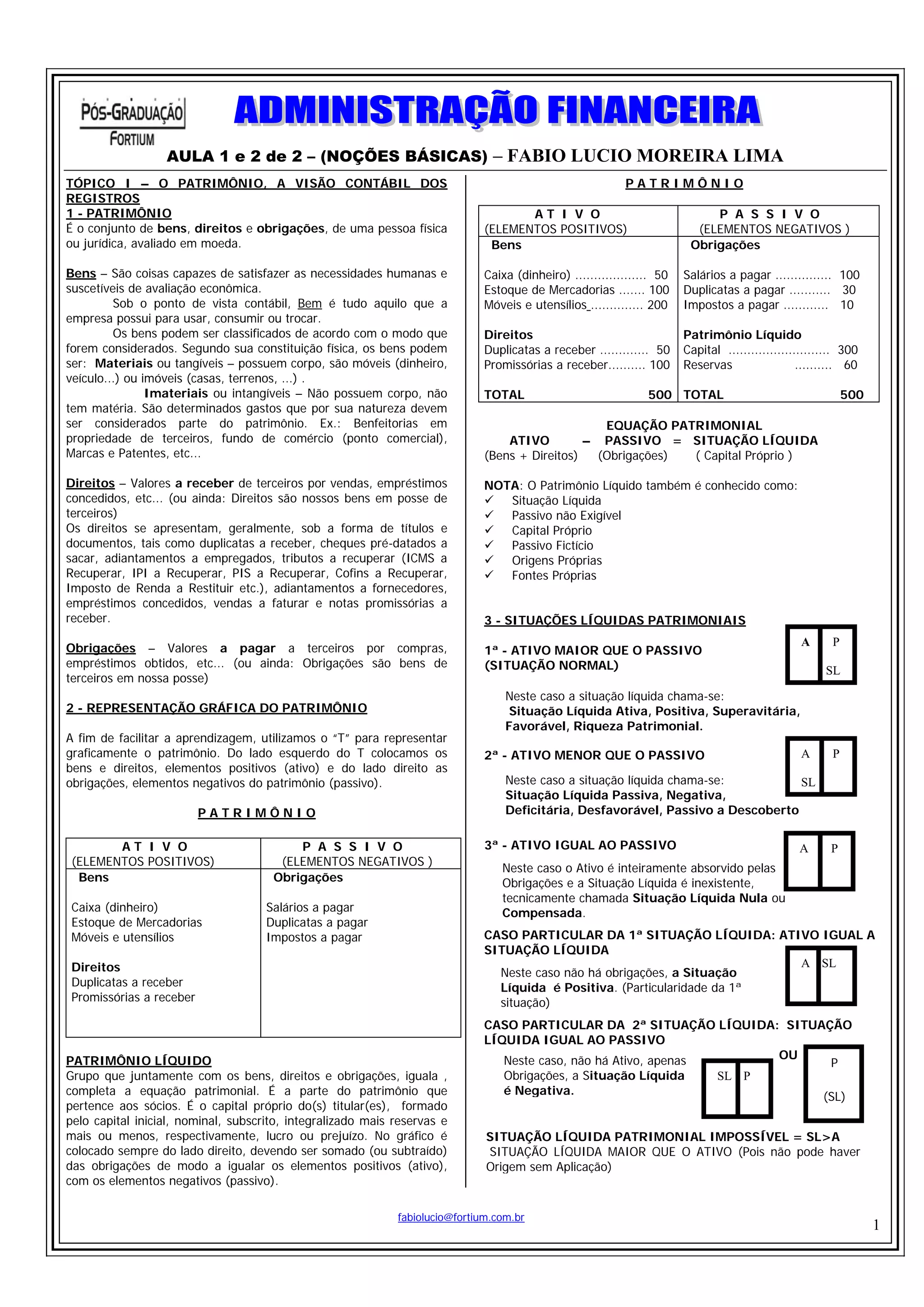

1) O documento discute os conceitos básicos de patrimônio, ativo e passivo na visão contábil. 2) É apresentada a representação gráfica do patrimônio dividido entre ativo (bens e direitos) e passivo (obrigações). 3) São descritas três situações patrimoniais possíveis dependendo da relação entre ativo e passivo: ativo maior, menor ou igual ao passivo.