Baixado 94 vezes

![7

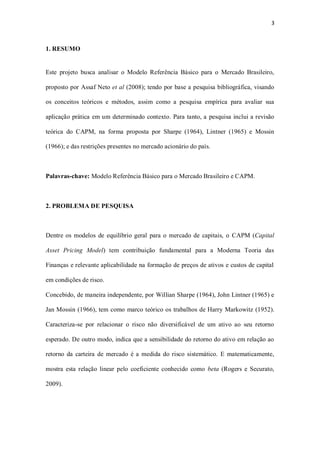

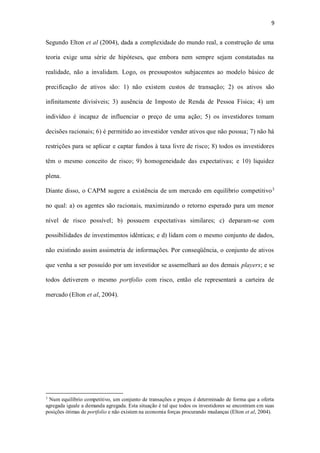

Figura 1 - Distribuição normal1

dos retornos de um investimento com risco.

Fonte: Bernstein e Damodaran, 2000. Adaptado pelo autor.

Quanto a sua natureza; o risco total de qualquer ativo é definido pela sua parte sistêmica

(ou não diversificável) e não sistemática (ou diversificável).

O risco sistemático é aquele que afeta, em vários graus, todos os ativos negociados no

mercado, advindo de eventos de ordem econômica, política e social. De modo que o

risco não sistemático é particular do próprio ativo, não se alastrando para os demais

investimentos da carteira; e sua eliminação de um portfolio é possível pela

diversificação, ou seja, com a inclusão de ativos que não tenham correlação positiva

entre si (Assaf Neto, 2014).

Portanto, o risco absoluto de um ativo é constituído da forma seguinte:

𝑅𝑖𝑠𝑐𝑜 𝑡𝑜𝑡𝑎𝑙 = 𝑟𝑖𝑠𝑐𝑜 𝑠𝑖𝑠𝑡𝑒𝑚á𝑡𝑖𝑐𝑜 + 𝑟𝑖𝑠𝑐𝑜 𝑛ã𝑜 𝑠𝑖𝑠𝑡𝑒𝑚á𝑡𝑖𝑐𝑜 (𝟐)

Sendo a dimensão do risco o reflexo das probabilidades de resultados ocorrerem, ou

seja, “[...] quanto mais acentuada a distribuição de probabilidades dos retornos

1

A distribuição normal ou curva de Gauss é definida como uma distribuição contínua de probabilidades

em torno da média, sendo representada por uma curva simétrica e em forma de sino. É amplamente

empregada no estudo da estatística, assumindo grande importância, ainda, na área de avaliação de

investimentos, por ser uma boa aproximação da verdadeira distribuição de retornos de um ativo e por ser

descrita somente pela média e variância das observações (Levine et al, 2008).](https://image.slidesharecdn.com/pre-projetofea-uspthiagoyajima-171120163422/85/Pre-Projeto-Fea-USP-Thiago-Yajima-8-320.jpg)

![8

esperados, menor o risco do investimento.” (Brigham e Ehrhardt, 2012, p. 223); faz-se

uso do desvio-padrão (𝜎) como medida dessa dispersão e, conseqüentemente, do risco

do ativo. A sua expressão matemática é dada por:

𝜎𝑖 = √∑[ 𝑃𝑖𝑘( 𝑅𝑖𝑘 − 𝑅̅𝑖)2]

𝑛

𝑘=1

(𝟑)

No qual:

𝜎𝑖 : desvio padrão dos retornos do ativo 𝑖;

𝑃𝑖𝑘 : probabilidade do k-ésimo retorno do ativo 𝑖;

( 𝑅𝑖𝑘 − 𝑅̅𝑖): diferença do k-ésimo retorno do ativo 𝑖 em relação ao seu valor esperado.

Assim, o desvio padrão (ou a raiz quadrada da variância2

- 𝜎2

) é basicamente a média

ponderada dos desvios do valor esperado; e quanto menor o seu valor, maior a

possibilidade de que o retorno efetivo fique próximo ao valor esperado (Brigham e

Ehrhardt, 2012).

4.3 CAPM

O Capital Asset Pricing Model (CAPM) é mencionado na literatura financeira como a

principal ferramenta para avaliação de investimentos em condições de risco (Bodie et

al, 2014). Ele permite apurar o prêmio que é exigido pelo investidor por investir em um

ativo de risco (Assaf Neto, 2004).

2

A variância mede a dispersão dos valores de uma variável (𝑋) em torno de sua média (𝑋̅), sendo seus

valores nulos ou positivos (𝑉𝐴𝑅 ≥ 0) (Levine et al, 2008).](https://image.slidesharecdn.com/pre-projetofea-uspthiagoyajima-171120163422/85/Pre-Projeto-Fea-USP-Thiago-Yajima-9-320.jpg)

Com:

𝐾 : retorno exigido sobre o ativo;

𝑅𝑓 : taxa livre de risco;

𝛽 : coeficiente beta para o ativo;

𝑅 𝑚 : retorno esperado de mercado;

(𝑅 𝑚 − 𝑅𝑓): prêmio pelo risco de mercado;

𝛼 𝐵𝑅 : prêmio pelo risco-país ajustado.

Sendo que, a determinação do prêmio pelo risco-país é expresso como: prêmio pelo

risco ajustado = spread de risco de default do país + volatilidade adicional do mercado

brasileiro. Quanto ao spread de risco de default é calculado pelo excesso de

remuneração dos títulos soberanos do Brasil em relação aos emitidos pelo país de

referência de risco mínimo. A volatilidade adicional do mercado brasileiro é uma

medida relativa de risco, determinada pela relação entre o desvio-padrão da carteira de

mercado de ações e o desvio-padrão do mercado de títulos de renda fixa (Assaf Neto et

al, 2008).

Dessa maneira, Assaf Neto et al (2008) sugerem como indicadores básicos do mercado

de referência:](https://image.slidesharecdn.com/pre-projetofea-uspthiagoyajima-171120163422/85/Pre-Projeto-Fea-USP-Thiago-Yajima-17-320.jpg)

Sendo:

𝛽𝐿: beta alavancado, o qual inclui o risco econômico (risco do negócio) e o risco

financeiro, determinado pelo nível de endividamento (P/PL);

𝛽 𝑈: beta não-alavancado, do qual foi excluído o risco financeiro, representa somente o

risco do negócio da empresa;

𝑃

𝑃𝐿⁄ : quociente passivo oneroso/patrimônio líquido;

𝐼𝑅: alíquota de imposto de renda praticada pelas empresas brasileiras.

5. METODOLOGIA DE PESQUISA

A metodologia de pesquisa parte da revisão teórica do modelo CAPM, na forma

Sharper-Lintner-Mossin, assim como da alternativa, também unifatorial, desenvolvida

por Assaf Neto et al (2008).](https://image.slidesharecdn.com/pre-projetofea-uspthiagoyajima-171120163422/85/Pre-Projeto-Fea-USP-Thiago-Yajima-18-320.jpg)

Este documento analisa o Capital Asset Pricing Model (CAPM) como um modelo referência básico adaptado para o mercado brasileiro, considerando suas limitações e ineficiências nas condições locais. A pesquisa visa testar empiricamente a eficácia do modelo proposto por Assaf Neto et al (2008) em calcular retornos esperados significativos no contexto do mercado acionário brasileiro. A justificativa para o estudo reside na importância do CAPM nas finanças e na necessidade de mensurações adequadas dos custos de oportunidade em economias emergentes.