Baixar para ler offline

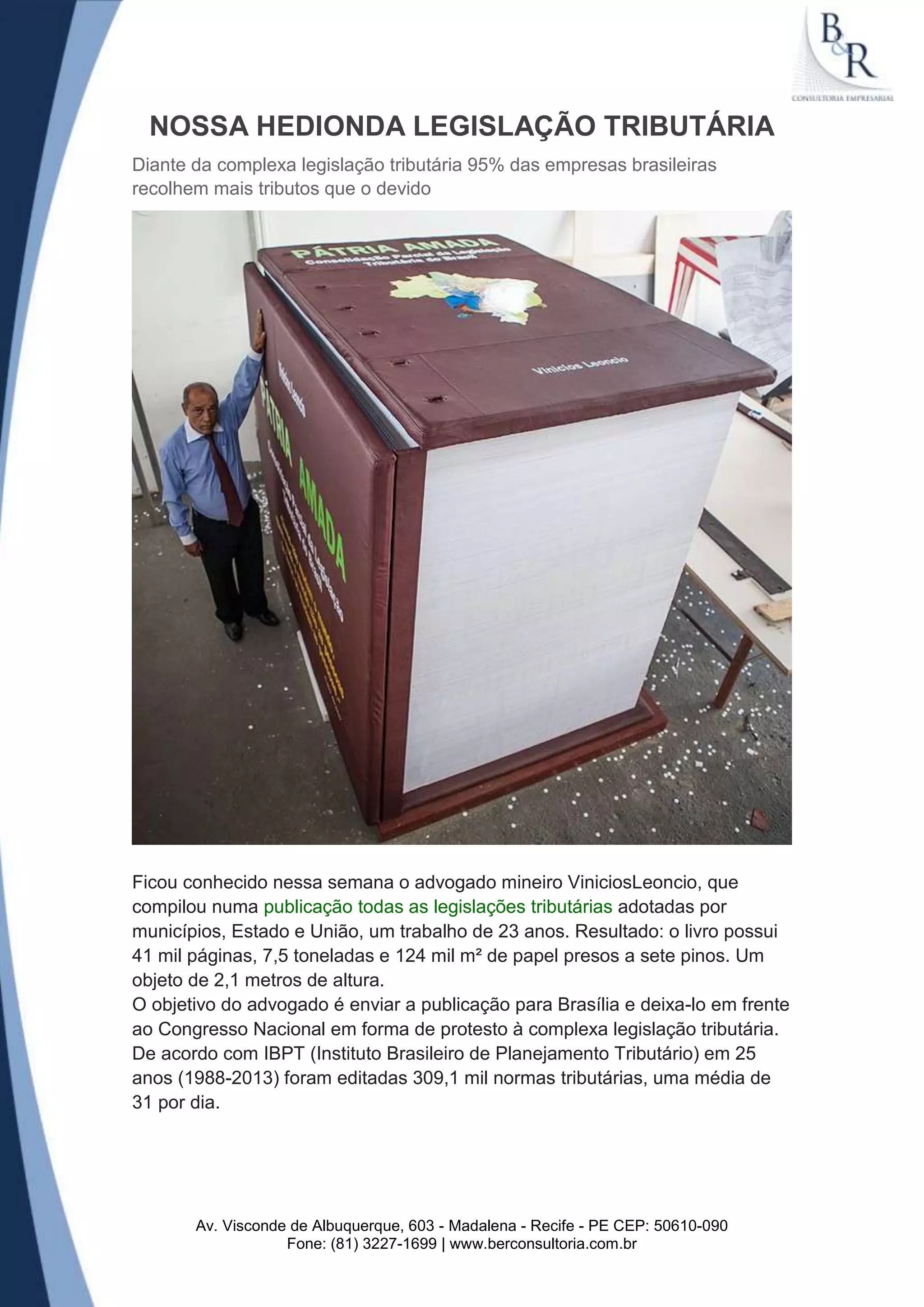

A legislação tributária brasileira é extremamente complexa, com mais de 300 mil normas emitidas nos últimos 25 anos. Isso faz com que 95% das empresas paguem mais impostos do que o devido. Um advogado compilou todas as leis tributárias em um livro gigante como protesto contra a complexidade do sistema.