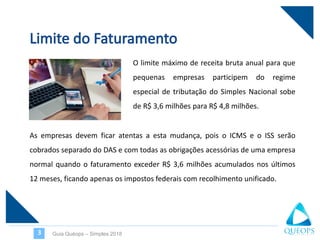

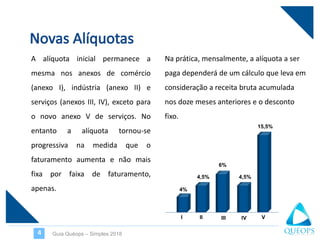

O documento resume as principais alterações no Simples Nacional para 2018, incluindo: (1) o novo limite de faturamento anual aumentou para R$4,8 milhões; (2) as alíquotas passaram a ser progressivas de acordo com o faturamento; (3) os anexos foram reduzidos de 6 para 5 e as faixas de tributação de 20 para 6.