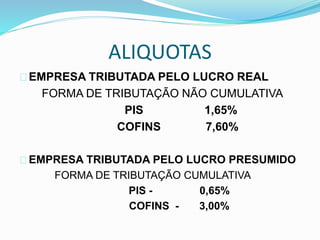

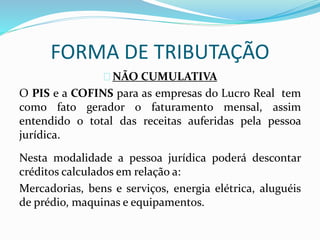

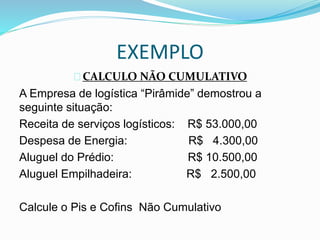

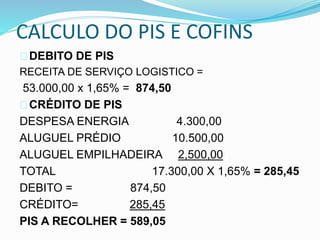

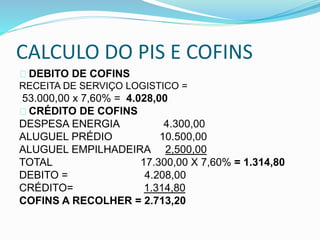

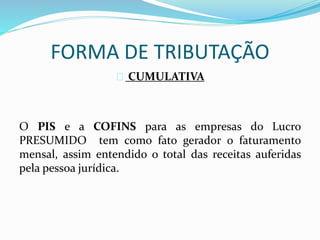

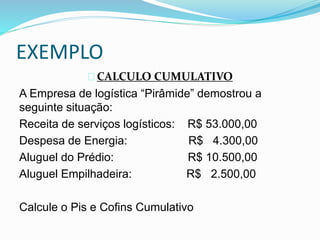

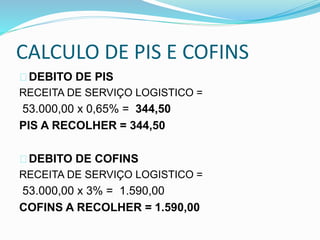

O documento descreve as regras do PIS e COFINS para empresas no Brasil. O PIS financia programas sociais e a COFINS financia a seguridade social. Ambos incidem sobre o faturamento das empresas e possuem alíquotas e formas de cálculo diferentes para empresas tributadas pelo lucro real ou lucro presumido.